Налоги

Непреференциальные правила происхождения. Актуальные тенденции таможенного контроля

18.06.2024 г.

В соответствии со ст. 29 Таможенного кодекса ЕАЭС (далее — «ТК ЕАЭС») подтверждение страны происхождения товаров необходимо, когда применение мер таможенно-тарифного регулирования, запретов и ограничений, мер защиты внутреннего рынка зависит от происхождения товаров.

Для таможенных целей страна происхождения подтверждается либо декларацией о происхождении, либо сертификатом о происхождении товара.

Уже довольно традиционной является практика обязательного подтверждения происхождения сертификатами в отношении товаров, к которым применяются меры защиты внутреннего рынка (например, антидемпинговые пошлины).

В частности, с данной практикой хорошо знакомы импортеры подшипников, отдельных видов труб, шин и ряда иных товаров: в соответствии с положениями п. 6 ст. 314 ТК ЕАЭС (1) в случае непредоставления сертификата (2) либо если сертификат о происхождении оформлен с нарушением установленных требований, происхождение товаров признается неподтвержденным, и применяется максимально возможная для данных товаров ставка антидемпинговой пошлины.

С начала 2024 года импортеры также сталкиваются с необходимостью подтверждения происхождения товаров, в отношении которых применяются повышенные ставки ввозных пошлин, установленные Правительством РФ в качестве «ответных» мер в связи с действиями государств, нарушающих экономические интересы РФ.

Причиной этому послужило вступление в силу 08.02.2024 следующих изменений в Решение Совета ЕЭК от 13.07.2018 № 49 «Об утверждении непреференциальных правил определения происхождения товаров» (далее — «Решение № 49»):

- в Решение № 49 введено понятие «ответные меры» — меры, применяемые государством-членом ЕАЭС в одностороннем порядке в соответствии с пунктом 2 статьи 40 Договора о Евразийском экономическом союзе от 29 мая 2014 года;

- в Решение № 49 введено понятие «аналогичные товары» — товары, классифицируемые тем же кодом ТН ВЭД ЕАЭС и имеющие такое же описание, как и товары, в отношении которых применяются ответные меры или меры защиты внутреннего рынка, обусловленные происхождением товаров;

- раздел «Подтверждение происхождения товаров» дополнен пунктом 36, в соответствии с положениями которого «в случае если товар является аналогичным товаром по отношению к товару, в отношении которого государством-членом применяется ответная мера, обусловленная происхождением товара, происхождение такого товара в этом государстве-члене подтверждается сертификатом».

Напомним, что ответные меры установлены, в частности, следующими постановлениями Правительства РФ:

- Постановлением Правительства РФ от 06.07.2018 № 788 — в отношении промышленных инструментов и оборудования, транспортных средств для перевозки грузов и спецтехники, классифицируемых в 82, 84, и 87 группах ТН ВЭД ЕАЭС и происходящих из США — в виде повышенных ставок ввозной таможенной пошлины в размере 25%-40% от таможенной стоимости.

- Постановлением Правительства РФ от 07.12.2022 № 2240 — в отношении отдельных видов алкогольной продукции, косметических средств, бытовой химии, оружия и ряда иных товаров, происходящих из иностранных государств, совершающих недружественные действия в отношении РФ (Распоряжение Правительства РФ от 05.03.2022 № 430-р) — в виде повышенных ставок ввозной таможенной пошлины в размере 20% (но не менее 1,5 доллара США за литр) — 50% от таможенной стоимости.

Таким образом, для товаров из приведенных выше постановлений Правительства РФ теперь также необходимо предоставлять сертификат о происхождении с целью подтверждения того, что страной происхождения таких товаров не являются государства, в отношении которых установлены ответные меры. В случае отсутствия сертификата или наличия в нем ошибок, неполной или некорректной информации таможенные органы признают страну происхождения товаров неподтвержденной и применяют к таким товарам повышенные ставки ввозных таможенных пошлин по аналогии с товарами, в отношении которых установлены антидемпинговые пошлины.

В связи с этим рассмотрим некоторые наиболее часто возникающие вопросы, связанные с подтверждением происхождения.

Вопрос: По каким основаниям таможенные органы могут не принять сертификат происхождения?

Ответ: Наиболее распространенными причинами являются следующие:

- сертификат выдан в стране, отличной от страны происхождения или отправления;

- невозможно сопоставить описание товара из сертификата с описанием товара, указанным в ДТ/инвойсах;

- в сертификате не указаны артикулы товаров;

- в сертификате не указан инвойс, оформленный в адрес получателя из РФ;

- сертификат выдан не на имя импортера из РФ, а на имя иностранного продавца, который приобрел товар у производителя и затем перепродал его импортеру из РФ;

- в сертификате некорректно указано количество товаров;

- нечеткий оттиск печати должностного лица, выдавшего сертификат.

Вопрос: Можно ли предоставить сертификат о происхождении после выпуска товаров?

Ответ: Да.

В соответствии с п. 22 и 24 Решения № 49, сертификат может быть выдан как до, так и после отправки товара (впоследствии), а срок его применения составляет 12 месяцев с даты его выдачи.

При этом таможенное законодательство не ограничивает участников ВЭД в предоставлении сертификатов о происхождении после выпуска товаров.

В частности, в нашей практике есть случаи возврата излишне уплаченной антидемпинговой пошлины в результате предоставления сертификатов о происхождении уже после выпуска товаров.

Вопрос: Сертификат о происхождении можно получить только в стране происхождения?

Ответ: Нет, сертификат можно получить как в стране происхождения, так и в стране отправления. В соответствии с п. 1 ст. 31 ТК ЕАЭС, а также п. 25 Решения № 49 сертификат может быть выдан уполномоченным органом (1)страны, из которой происходит товар, или (2) страны, из которой товар вывозится на таможенную территорию ЕАЭС.

Вопрос: Могут ли таможенные органы не принять сертификат, выданный в стране, которая не является ни страной отправления, ни страной происхождения?

Ответ: Да. Ниже приводим подробный разбор такой ситуации на примере судебного дела № А56-9358/2023 (в пользу таможенного органа во всех трех инстанциях).

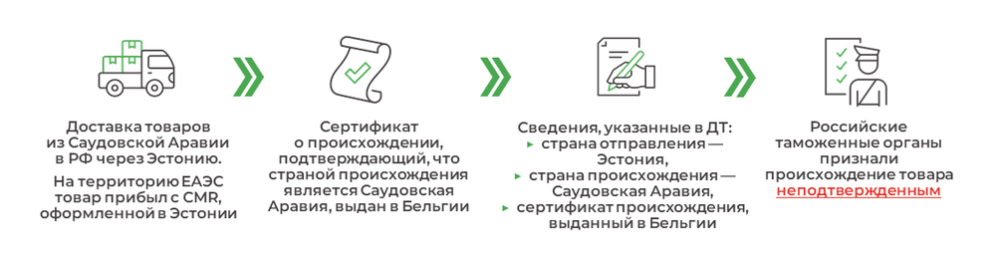

Описание ситуации

Аргументы суда и таможенного органа

- Сертификат о происхождении товара общей формы был выдан уполномоченным органом страны, отличной от страны отправления и заявленной страны происхождения товара, что является нарушением положений п. 1 ст. 31 ТК ЕАЭС.

- Несмотря на то, что предоставленный сертификат был выдан государством – членом Европейского союза – Бельгией, Торговая палата Бельгии не является уполномоченной организацией по выдаче сертификатов происхождения товаров от имени ЕС.

- Происхождение могло быть подтверждено в следующих обстоятельствах:

- если бы сертификат был выдан в Саудовской Аравии или Эстонии, как в странах происхождения и отправления;

- если бы сертификат был выдан уполномоченной организацией ЕС, так как страна вывоза (Эстония) является государством-членом ЕС;

- или если бы страной вывоза товаров являлась Бельгия.

Вывод

В целях подтверждения страны происхождения товаров, в отношении которых применяются ответные меры или меры защиты внутреннего рынка, импортерам необходимо предоставлять в таможенные органы корректно заполненные сертификаты о происхождении, выданные либо в стране отправления, либо в стране происхождения товаров. Иначе к ввозимым товарам могут быть применены повышенные ставки ввозных таможенных пошлин или антидемпинговые пошлины.

Чем мы можем помочь?

- Консультирование по вопросам происхождения товаров, включая вопросы корректного оформления сертификатов в соответствии с требованиями законодательства и правоприменительной практикой.

- Взаимодействие с иностранными ТПП в целях получения корректно оформленных сертификатов о происхождении.

- Содействие при внесении изменений в декларации на товары после выпуска с целью предоставления в таможенные органы сертификатов и возврата излишне уплаченных таможенных платежей и антидемпинговых пошлин.

- Обжалование решений таможенных органов в административном и судебном порядке.

АВТОРЫ

Андрей Баранец

Менеджер Б1

Группа таможенного регулирования и международной торговли, департамент налогов, права и сопровождения бизнеса

Связаться

.jpg)

Полина Курипко

Консультант Б1

Группа таможенного регулирования и международной торговли, департамент налогов, права и сопровождения бизнеса

Связаться

Лучик света в темном царстве споров о включении дивидендов в таможенную стоимость товаров

25 апреля 2024 года Двенадцатый арбитражный апелляционный суд изменил решение суда первой инстанции и частично удовлетворил требования импортера по делу № А06-3555/2023 о признании незаконными решений о включении дивидендов в таможенную стоимость.

27.04.2024

(1) (1).jpg)

Судебная практика по спору о неправомерности включения сумм роялти и «агентского» НДС в таможенную стоимость товаров

После вынесения Верховным Судом РФ определений по делам №№ А09-1129/2021, А09-1751/2021 судебная практика по вопросу включения роялти в таможенную стоимость товаров изменилась в пользу таможенных органов.

09.04.2024

Обжалование решений таможенных органов в административном порядке

В настоящее время в целях выявления нарушений таможенного законодательства таможенными органами в отношении участников ВЭД проводится большое количество проверок. Одним из основных предметов проверок является достоверность заявленных сведений о таможенной стоимости товаров при не включении в нее сумм лицензионных платежей и дивидендов.

05.03.2024

Судебная практика по спору о неправомерности включения сумм «агентского» НДС в таможенную стоимость товаров

В настоящий момент наблюдается два тренда судебной практики по вопросу включения сумм «агентского» НДС в таможенную стоимость ввозимых товаров: принятие негативных для импортеров решений; направление дел, ранее принятых в пользу участников внешнеэкономической деятельности, судами кассационной инстанции на новое рассмотрение и впоследствии принятие по ним отрицательных для бизнеса решений.

04.12.2023

Взгляд таможенных органов и судов на дивиденды в контексте их включения в таможенную стоимость товаров

4 августа 2023 года Арбитражный суд Белгородской области принял решение по делу № А08-12115/2021 о правомерности включения в таможенную стоимость товаров сумм дивидендов, уплаченных импортером в адрес своего учредителя, одновременно выступающего продавцом товаров. Подробнее об обстоятельствах дела, выводах суда и перспективах развития судебной практик по данному вопросу читайте в нашем обзоре.

09.08.2023

Практика судебных решений 2023 по вопросу включения лицензионных платежей и дивидендов в таможенную стоимость ввозимых товаров. Новый круг рассмотрения дела ООО «Бершка СНГ»

В апреле 2023 года суд первой инстанции на новом круге рассмотрения спора по делу № А09−1751/2021 отказал импортеру в удовлетворении требований о признании недействительными решений таможни о включении лицензионных платежей и дивидендов в таможенную стоимость. Подробнее с основаниями отказа вы можете ознакомится в обзоре далее.

23.05.2023