Налоги

7 лет обязательной маркировке товаров: итоги и перспективы

14.11.2023 г.

Механизм обязательной маркировки товаров существует с 2016 года. За 7 лет существования системы обязательной маркировки можно отметить следующие вехи:

- Более 600 тысяч участников системы маркировки (юридические лица и индивидуальные предприниматели)

- 16 товарных групп подлежат обязательной маркировке

- 11,5 млн установок мобильного приложения для проверки маркировки товаров

- Предоставление аналитических обзоров рынков маркируемых товаров на базе данных системы (мониторинга цен, эластичности цены и спроса, потенциала продаж)

- Выявление недобросовестных участников оборота маркированных товаров и привлечение их к административной и уголовной ответственности за нарушения правил маркировки

- Взаимное признание кодов маркировки в ЕАЭС по отдельным категориям товаров

- Уменьшение контрафакта и незаконного оборота товаров:

- В 3 раза снизился уровень фальсификата в молоке

- На 55% уменьшились продажи просроченной молочной продукции

- В 3 раза снизились продажи просроченных лекарств

- В 2 раза меньше стало поддельных шин

- На 30% меньше стало нелегальной обуви и духов

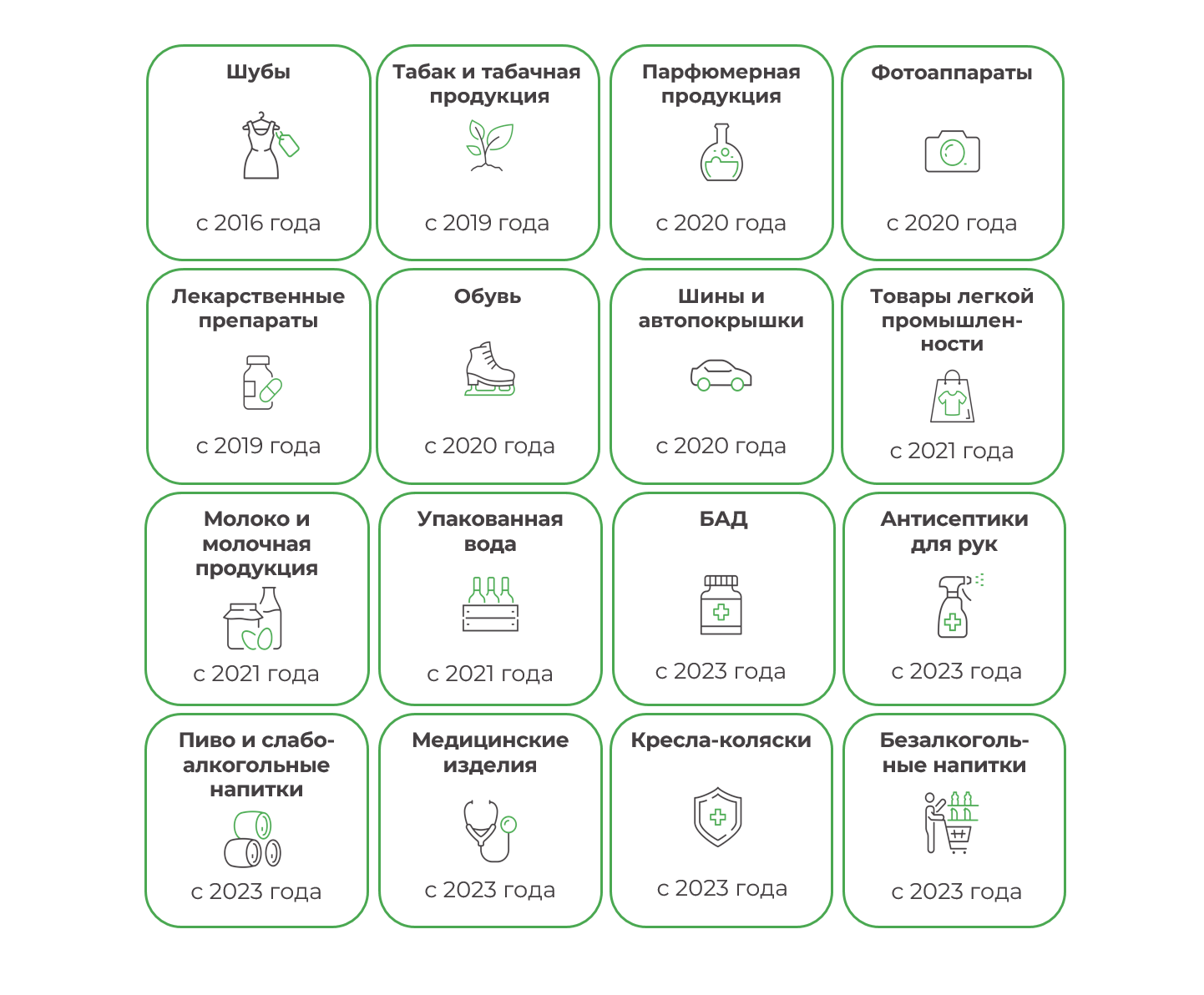

На конец 2023 года обязательной маркировке подлежат следующие категории товаров:

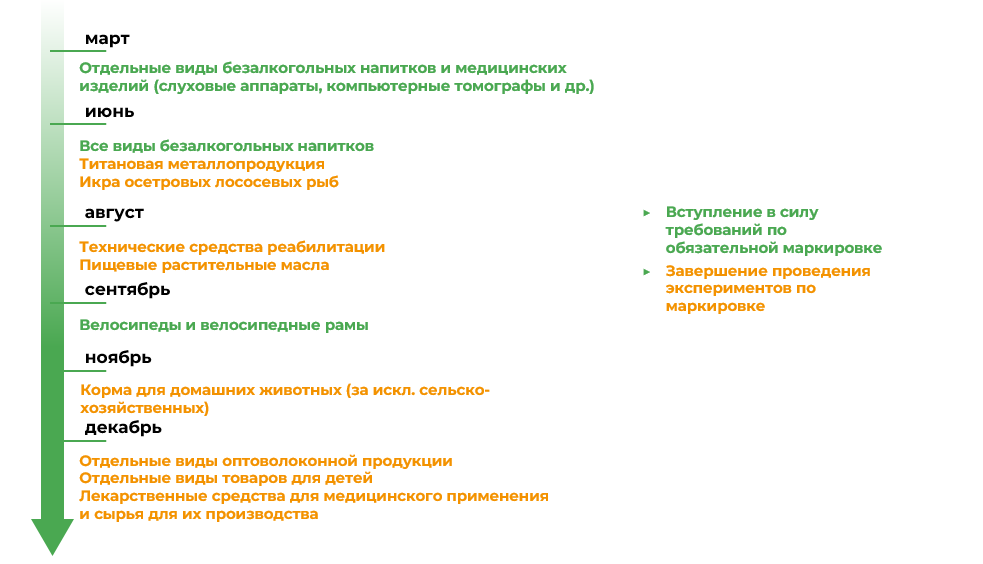

В 2024 году планируется введение обязательной маркировки и проведение экспериментов по маркировке в отношении следующих категорий товаров:

Изначально планировалось ввести сплошную маркировку всей номенклатуры товаров к 2024 году, однако нынешняя ситуация в российской экономике внесла коррективы по срокам. Тем не менее, очевидно, что в будущем данный механизм будет распространен на большую часть товарных групп.

Зачем нужна маркировка и как она работает?

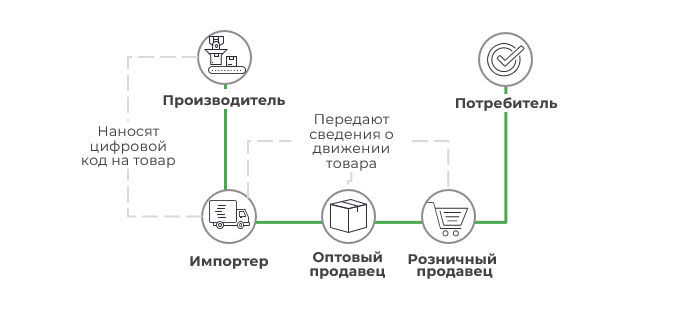

Обязательная цифровая маркировка товаров призвана гарантировать подлинность и качество товаров для потребителей за счет возможности получения оперативной и достоверной информации о движении товаров в рамках всех хозяйственных операций с ними от производства до продажи конечному потребителю или утилизации.

На уровне государства маркировка товаров должна обеспечить и уже обеспечивает сокращение «теневого» рынка, повышение налоговых и таможенных платежей, снижение расходов на организацию контроля товарных рынков.

Для бизнеса тоже презюмируются преимущества, например:

- рост выручки и повышение конкурентоспособности «белого» рынка;

- возможность заблаговременно планировать рабочие процессы, ресурсы и оптимизировать их;

- упрощение учета товаров;

- снижение издержек за счет оптимизации поставок и складских запасов на основе данных о сезонности, интенсивности и географии продаж;

- возможность использовать аналитические данные системы для целей исследования товарных рынков.

Вместе с тем исторически бизнес отмечает, что подготовка к введению обязательной маркировки для новых товарных групп требует разрешения множества вопросов, а также ресурсов для обеспечения всех требований, в их числе:

- Разработка и адаптация бизнес-процессов. Маркировка зачастую требует адаптацию текущих или даже разработку новых бизнес-процессов, связанных с производством, импортом, продажей товаров, а также их утилизацией, рекламацией и другими операциями. При этом не во всех случаях возможна экстраполяция ранее разработанных для иной товарной группы решений, поскольку некоторые товары имеют объективные особенности как с точки зрения сделок, так и с точки зрениях их физического перемещения и хранения.

- Расходы на IT. Цифровая маркировка предусматривает, что сведения о каждой операции с товарами будут передаваться в государственную информационную систему маркировки (ГИС «Маркировка») участниками оборота и (или) операторами ЭДО в кратчайшие сроки и в полном объеме. Для этого бизнесу необходимо заранее предусмотреть возможность спряжения своих систем с ГИС «Маркировка», а также разработать сценарии для исправления ошибок и технических неисправностей.

- Расходы на инструменты (сканеры, принтеры) и услуги. Для многих участников рынка маркируемых товаров и в особенности для импортеров острым является вопрос приемки товаров. На практике можно выбрать один из трех вариантов приемки: 1) доверительная приемка товаров без сканирования цифровых кодов, 2) частичная приемка с проверкой части цифровых кодов и 3) полная приемка с проверкой цифровых кодов каждого товара. Первый вариант приемки является наиболее простым и менее затратным, но вместе с тем влечет за собой риски и последствия, например, связанные с выявлением таможенным органами немаркированных товаров или товаров с поврежденной маркировкой. Второй и третий вариант приемки требует приобретения соответствующих инструментов для сканирования кодов или услуг по приемке товаров, например, на СВХ.

Кроме того, цифровая маркировка оказывает влияние на частоту и глубину контроля со стороны Роспотребнадзора, налоговых и таможенных органов, а также иных органов, осуществляющих надзор и контроль, связанный с обращением товаров на российском рынке.

Подробнее о том, как инструмент цифровой маркировки применяется таможенными органами, смотрите ниже.

Маркировка и таможня

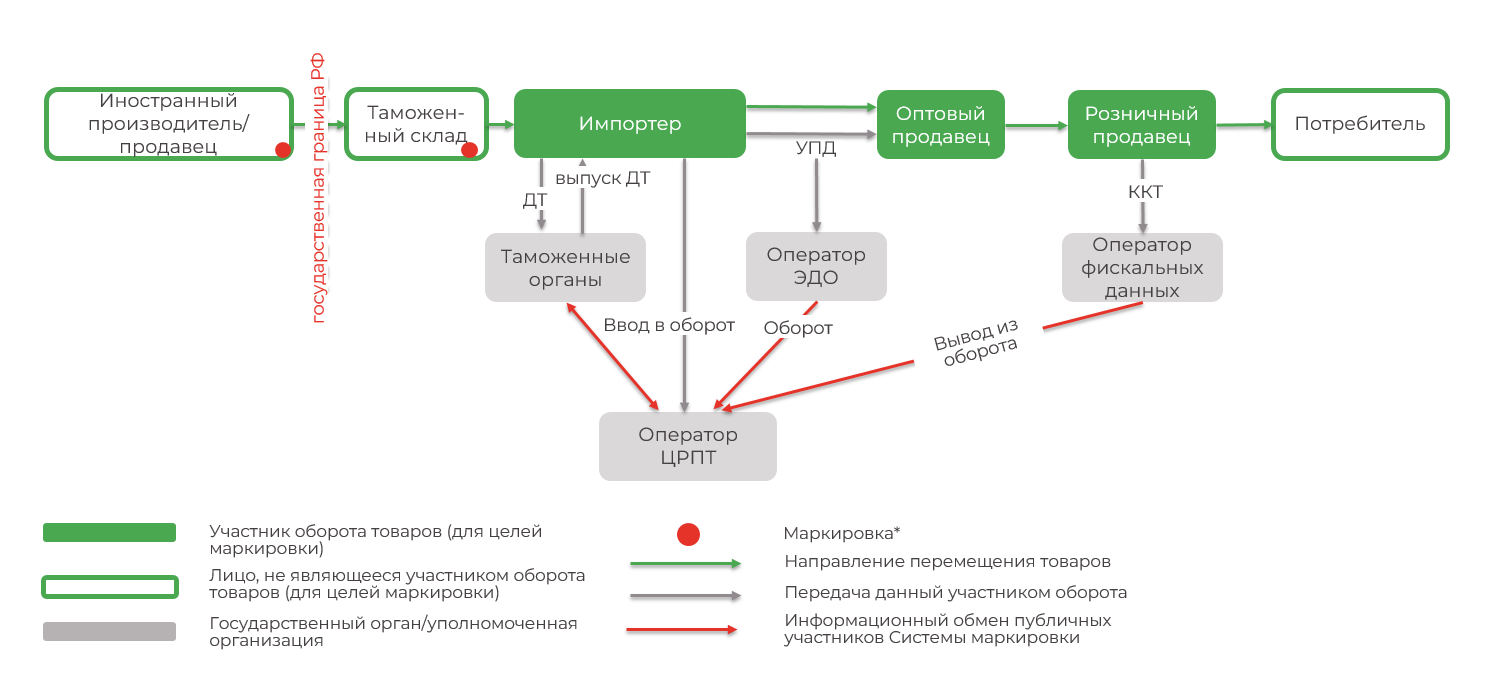

Таможенные органы обеспечивают контроль за соблюдением участниками оборота ввозимых в Россию товаров, подлежащих обязательной маркировке, требований законодательства о нанесении на них средств идентификации и о наличии достоверной информации о нанесенных средствах идентификации в ГИС «Маркировка».

На практике таможенные органы эффективно используют инструмент цифровой маркировки, например:

-

Таможенные органы отказывают в выпуске товаров, если ГИС «Маркировка» не дает ответов или дает ответы об ошибке на запросы по сверке сведений о кодах идентификации, указанных в ДТ и содержащихся в ГИС «Маркировка». Такие ситуации могут являться следствием технических ошибок в части внесения в ДТ верного кода средств идентификации, но в неверном количестве символов (т.е. в коде указаны не некорректные, а лишние символы).

Решение Арбитражного суда Московской области от 24.12.2021 по делу № А41-40355/2021

-

Таможенные органы отказывают в выпуске, в случае если в отношении многокомпонентного товара, не подлежащего маркировке (например, колеса), указаны в ДТ коды идентификации составных частей данного товара, подлежащих маркировке (например, шины). При этом действующее законодательство не содержит запрета на указание в ДТ кодов идентификации составных частей. По мнению Верховного суда РФ, указание кодов маркировки не является излишним и не может влиять на возможность осуществления таможенного контроля в отношении ввезенных товаров.

Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 26.07.2023 № 307-ЭС23-598 по делу № А56-6172/2021

Вместе с тем цифровая маркировка – это не всегда про выявление «нарушений и неэффективностей», она используются представителями бизнеса и судами для разрешения различных таможенных споров, в том числе тех, что напрямую не связаны с маркировкой.

Рассмотрим несколько практических кейсов.

1. Маркировка и классификация

-

Суды при разрешении споров о классификации товаров часто используют законодательство в области маркировки средствами идентификации, а также утвержденные таким законодательством термины и перечни наименований и классификационных кодов товаров в качестве доказательств, например, в целях разрешения вопроса разграничения различных категорий товаров схожих по функциональному назначению.

Постановление Арбитражного суда Центрального округа от 15.09.2021 по делу № А62-9223/2020

2. Маркировка и таможенная стоимость

-

Через систему маркировки товаров можно проверить всю цепочку выпуска и доставки товара от производителя до покупателя, в том числе в контексте цен, по которым товар был импортирован и впоследствии реализован конечному покупателю. Суды при разрешении споров о корректировке таможенными органами таможенной стоимости импортных товаров используют данные из ГИС «Маркировка» в качестве доказательств отсутствия фактов занижения таможенной стоимости.

Решение Арбитражного суда города Москвы от 10.03.2023 по делу № А40-242595/22-92-1907

В связи со стремительным принятием различных норм по расширению маркировки в отношении всё большего количества товарных групп, импортерам необходимо «держать руку на пульсе» и отслеживать такие изменения, а также развитие возможностей применения инструмента маркировки различными заинтересованными органами и бизнесом.

Чем мы можем помочь?

Предварительное консультирование, описание требований законодательства

- Общие консультации по процессу маркировки товаров. Предварительная оценка влияния новых требований на бизнес.

- Описание шагов, которые необходимо будет предпринять компаниям, чтобы соответствовать требованиям законодательства.

Описание действий и процессов, которые необходимо будет внедрить/изменить компании

- Индикация ключевых бизнес процессов, процессов документооборота, внутренних контролей, на которые повлияет система маркировки.

- Описание ключевых рисков, проблем, возникающих при внедрении системы маркировки. Описание плана устранения выявленных рисков. Рекомендации.

- Краткое описание бизнес процессов, процедур и внутреннего контроля, которые необходимо внедрить/наладить/изменить и сути предлагаемых изменений.

Диагностика ИТ-систем и их адаптация

- Адаптация ИТ-систем компаний к новым требованиям, учитывая специфику текущих ИТ-систем для реализации шагов бизнес-процессов с учетом требований по обязательной маркировке товаров.

- Бизнес требования на разработку системы.

- Разработка прототипа системы и дорожной карты развития и внедрения системы.

АВТОРЫ

- Владислава Грицкова, менеджер, группа по международной торговле и таможенному регулированию

- Екатерина Мазурова, старший консультант, группа по международной торговле и таможенному регулированию

Обзор судебной практики по вопросу освобождения от уплаты таможенных платежей в отношении временно ввезенных запасных частей, установленных на воздушное судно, осуществляющее международные перевозки

7 июля 2023 года Арбитражным судом Московского округа принято решение по делу, в рамках которого рассматривался спор об отказе таможни в предоставлении льготы по уплате таможенных платежей в связи с тем, что временно ввезенные запасные части, установленные в РФ на воздушное судно, покинули территорию ЕАЭС в составе такого воздушного судна.

28.07.2023

Судебная практика по таможенным спорам: переклассификация товаров и взыскание доначисленных платежей за их счет

Арбитражным судом удовлетворено требование таможенного органа об обращении взыскания таможенных платежей на товары, собственником которых является конечный российский покупатель.

24.11.2022

Развитие судебной практики: включение роялти за использование ноу-хау в производстве и «агентского» НДС в таможенную стоимость ввозимых товаров

Суд рассмотрел вопрос о включении в таможенную стоимость ввозимых комплектующих сумм роялти за право использования технологий в связи с производством готовой продукции в РФ, а также сумм НДС с роялти, уплаченных импортером.

20.10.2022

Развитие судебной практики по таможенным спорам: «агентский» НДС с роялти

Арбитражным судом города Москвы удовлетворены требования импортера по делу о признании незаконным решения таможенного органа о включении сумм НДС с роялти в таможенную стоимость ввозимых товаров.

21.12.2022

Развитие судебной практики по таможенным спорам: роялти и «агентский» НДС в таможенной стоимости

Арбитражным судом принято решение по делу о включении в таможенную стоимость ввозимых товаров сумм роялти за право использования товарных знаков и сумм НДС с роялти, уплаченных импортером в качестве налогового агента.

09.08.2022

Включать или не включать, вот в чем вопрос: роялти за производственное ноу-хау в таможенной стоимости ввозимых товаров

Арбитражным судом города Москвы удовлетворены требования импортера по делу о признании незаконным решения таможенного органа о включении сумм НДС с роялти в таможенную стоимость ввозимых товаров.

20.03.2023

Практика судебных решений 2023 по вопросу включения лицензионных платежей и дивидендов в таможенную стоимость ввозимых товаров. Новый круг рассмотрения дела ООО «Бершка СНГ»

В апреле 2023 года суд первой инстанции на новом круге рассмотрения спора по делу № А09−1751/2021 отказал импортеру в удовлетворении требований о признании недействительными решений таможни о включении лицензионных платежей и дивидендов в таможенную стоимость. Подробнее с основаниями отказа вы можете ознакомится в обзоре далее.

23.05.2023

Позиция Верховного Суда о различии правонарушений, связанных с недекларированием и недостоверным декларированием товаров

Судебная коллегия по экономическим спорам Верховного Суда РФ по результатам рассмотрения дела № А33−21 320/2021 признала, что заявление неверного классификационного кода части товаров при условии верного заявления их общего количества не является недекларированием товаров.

25.04.2023