Развитие судебной практики: включение роялти за использование ноу-хау в производстве и «агентского» НДС в таможенную стоимость ввозимых товаров

20.10.2022 г.

19 сентября 2022 года Девятый арбитражный апелляционный суд постановил оставить решение суда первой инстанции по делу № А40−82 219/2022 без изменений в части признания решений таможенного органа законными.

В рамках данного дела рассматривался вопрос о законности решений таможенного органа по включению в таможенную стоимость ввозимых комплектующих сумм роялти за право использования технологий и технической документации в связи с производством готовой продукции в России, а также сумм НДС с роялти, уплаченных импортером в качестве налогового агента.

Обстоятельства дела

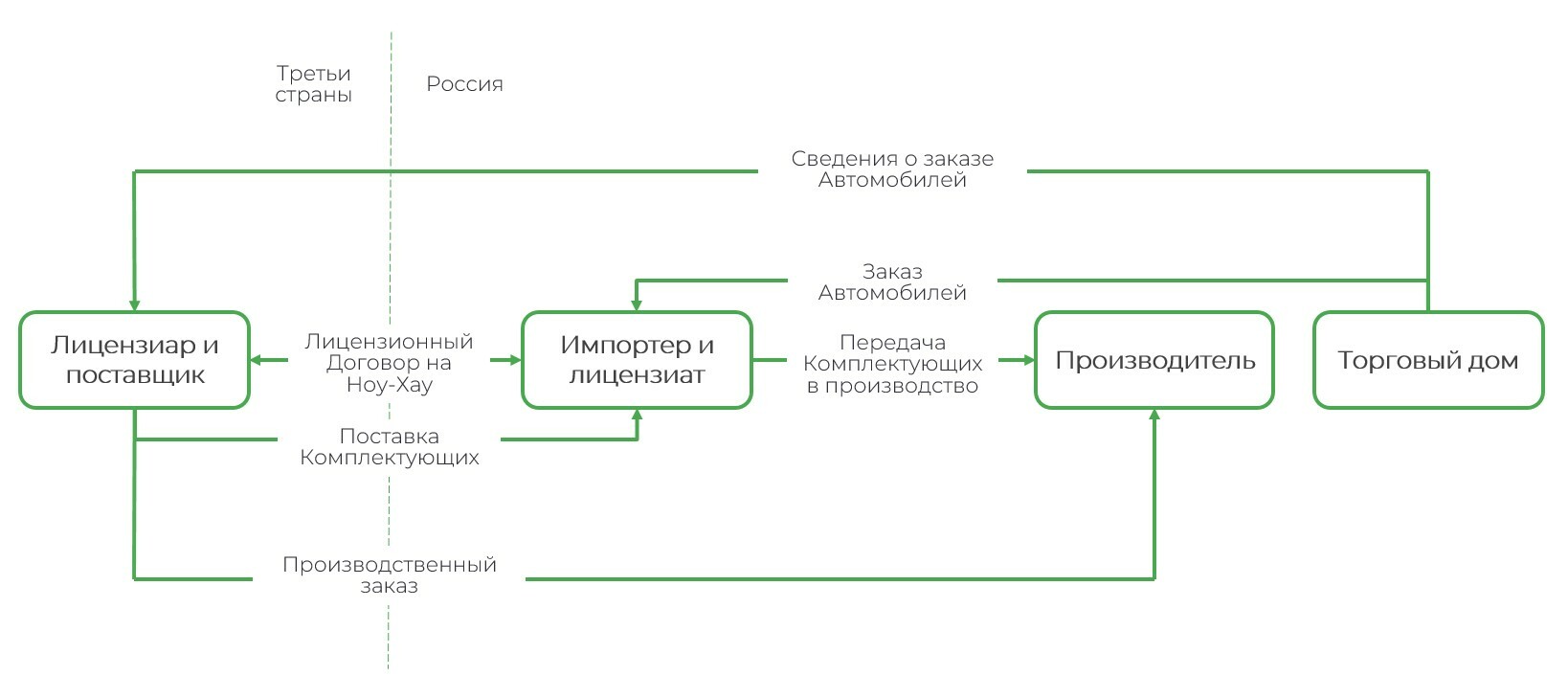

Российским импортером (далее — «Компания») на территорию России в рамках внешнеторговых контрактов с взаимосвязанными поставщиками ввезены различные виды частей и компонентов (далее — «Комплектующие»), используемых для производства легковых автомобилей (далее — «Автомобили»).

Право на использование технологий и технической документации в производстве Автомобилей на территории России передано Компании в соответствии с лицензионным договором с иностранным лицензиаром, который также является поставщиком Комплектующих по внешнеторговому контракту.

Положения лицензионного договора предусматривают уплату роялти за технологии и техническую документацию в виде процента от чистой стоимости, добавленной Компанией к Комплектующим (далее — «Роялти»), то есть как разницу между чистой отпускной ценой Автомобилей и чистой отпускной ценой ввозимых Комплектующих.

При этом, согласно материалам дела, заказ Комплектующих и производство Автомобилей в России осуществляет не сама Компания, а аффилированные компании группы. Краткое описание сделок Компании см. на схеме ниже.

Таможенным органом в отношении Компании проведена камеральная таможенная проверка, по результатам которой были сделаны выводы о необходимости включения в таможенную стоимость Комплектующих сумм Роялти, а также сумм НДС с Роялти, уплаченных Компанией в бюджет России в качестве налогового агента.

Позиция таможенного органа строится на двух ключевых моментах:

- Положения лицензионного соглашения и договора поставки Комплектующих содержат ряд взаимозависимых положений, указывающих на невозможность приобретения и ввоза Комплектующих без уплаты Роялти;

- Целью ввоза Комплектующих является их исключительное использование в производстве Автомобилей. Стоимость технологии определяет стоимость Комплектующих.

Компания, считая решения таможенного органа незаконными, обратилась в арбитражный суд.

Позиция суда

Апелляционный суд поддержал решение арбитражного суда первой инстанции и аргументировал свое решение следующим:

Включение лицензионных платежей в таможенную стоимость Комплектующих

Условие 1 (роялти относятся к ввозимым товарам) соблюдается ввиду следующего:

- Лицензионным соглашением установлены требования к приобретению и использованию Комплектующих в производстве Автомобилей;

- Лицензионный договор содержит положения, обязывающие Компанию заключить с лицензиаром договор поставки;

- Исключительной целью ввоза Комплектующих является их использование в производстве Автомобилей в соответствии с предоставленными по лицензионному соглашению технологиями и технической документацией.

Условие 2 (уплата роялти является условием продажи товаров) соблюдается ввиду следующего:

- Лицензионный договор содержит положения, предусматривающие расторжение договора поставки в случае неуплаты Компанией Роялти;

- Лицензиар, являясь одновременно и поставщиком Комплектующих, осуществляет контроль за ввозом и использованием Комплектующих;

- Комплектующие поставляются в количестве и комплектности, определяемой аффилированной компанией, которая одновременно является поставщиком и лицензиаром.

Методология включения лицензионных платежей в таможенную стоимость Комплектующих

Кроме того, судом дана оценка по вопросу методологии включения роялти в таможенную стоимость Комплектующих на основании пояснений таможенного органа:

- Компания на этапе проверки не предоставила сведения о распределении или отношении сумм Роялти в разрезе артикулов Комплектующих, используемых в производстве Автомобилей;

- Учетная политика Компании не предусматривает возможности соотнесения определенных Комплектующих по счетам на Роялти и (или) декларациям на товары к определенным Автомобилям;

- В проверяемый период для целей сборки Автомобилей Компанией использовались исключительно ввозимые Комплектующие;

- В этой связи, включению в таможенную стоимость ввозимых Комплектующих подлежит полная сумма Роялти.

Вместе с тем, исходя из материалов дела не представляется возможным определить позицию Компании по данному вопросу.

Включение сумм НДС с Роялти, уплаченных Компанией в бюджет России в качестве налогового агента

Судом не дана оценка правомерности включения в таможенную стоимость Комплектующих сумм НДС с Роялти, уплаченных Компанией в бюджет России в качестве налогового агента.

Текущие тенденции и перспективы

Данный кейс в очередной раз закрепляет складывающуюся негативную тенденцию для участников ВЭД по оспариванию решений таможенных органов о необходимости включения сумм роялти за право использования ноу-хау в производстве готовой продукции на территории России в таможенную стоимость ввозимого сырья и комплектующих.

При этом представляется интересным, что несмотря на подробный разбор структуры поставок товаров и осуществления производственных операций, судом не дана оценка тому факту, что импортер (лицензиат), являясь стороной лицензионного договора, при этом не является прямым заказчиком комплектующих и производителем готовой продукции.

Вместе с тем судом уделяется большее внимание формальному анализу положений договоров, чем фактическим обстоятельствам сделок, что указывает на важность доскональной проработки положений лицензионных и внешнеторговых договоров в части положений, которые могут повлиять на вопрос оценки соблюдения условий включения лицензионных платежей в таможенную стоимость ввозимых товаров.

Также данный кейс интересен подходом суда к вопросу включения «агентского» НДС, уплачиваемого импортером (лицензиатом) с сумм роялти, в таможенную стоимость ввозимых товаров.

Вопрос включения сумм «агентского» НДС в таможенную стоимость ввозимых товаров как части роялти остается открытым. Судебная практика по данному вопросу продолжает формироваться и пока сложно говорить о каком-либо однозначном подходе к данному вопросу.

В связи с этим мы рекомендуем компаниям превентивно и с должной осмотрительностью анализировать таможенные риски, связанные с необходимостью включения лицензионных платежей, а также налогов с них в таможенную стоимость ввозимых товаров.

Как Б1 может помочь?

- Оценка необходимости и рисков включения лицензионных и иных внутригрупповых платежей в таможенную стоимость ввозимых товаров, а также сумм налогов, уплачиваемых компанией в качестве налогового агента.

- Выработка рекомендаций в части изменения положений лицензионных и иных внутригрупповых договоров в целях минимизации негативных правовых последствий.

- Подготовка правовой позиции касательно отсутствия необходимости включения лицензионных и иных внутригрупповых платежей в таможенную стоимость товаров.

- Разработка методологии включения лицензионных и иных внутригрупповых платежей в структуру таможенной стоимости (включая проработку применения механизма отложенного определения таможенной стоимости).

- Оказание поддержки при включении лицензионных платежей в таможенную стоимость (включая подготовку КДТ).

- Полное или частичное сопровождение Компании в рамках таможенных проверок по вопросу включения лицензионных платежей в таможенную стоимость.

- Представление интересов Компании на досудебной и судебной стадиях обжалования решений таможенных органов.

АВТОРЫ

- Вильгельмина Шавшина, партнер Б1, группа услуг по таможенному регулированию и международной торговле

- Владислава Грицкова, младший менеджер Б1, группа услуг по таможенному регулированию и международной торговле

- Никита Федотов, старший консультант Б1, группа услуг по таможенному регулированию и международной торговле

АЛЕРТЫ ПО ТЕМЕ

Посмотреть все.jpg)

Трансфертное ценообразование в ОАЭ: FTA разъяснила порядок отражения понижающих корректировок по контролируемым сделкам в декларации по корпоративному налогу

Федеральная налоговая служба ОАЭ выпустила Публичное разъяснение CTP011, посвященное понижающим корректировкам по ТЦО, которые налогоплательщик самостоятельно отражает в декларации по корпоративному налогу. CTP011 подтверждает, что налогоплательщик вправе уменьшить налогооблагаемую базу по корпоративному налогу для приведения результата контролируемой сделки в соответствие с принципом «вытянутой руки» без предварительного согласования с FTA.

04.08.2026

.jpg)

Обзор частных разъяснений по корпоративному налогу ОАЭ

Федеральное налоговое управление ОАЭ (FTA) опубликовало обзор частных разъяснений по корпоративному налогу ОАЭ, выпущенных до мая 2026 года. Частные разъяснения могут применяться исключительно лицами, которые их получили. Налогоплательщики напрямую не могут руководствоваться ответами, которые приведены в обзоре, тем не менее, данный документ крайне полезен с практической точки зрения, так как иллюстрирует позицию FTA по рассмотренным вопросам применения корпоративного налога.

03.08.2026

.jpg)

Дополнительные процедуры для применения нулевой ставки корпоративного налога ОАЭ резидентами свободных зон, осуществляющими деятельность по дистрибуции товаров или материалов

Федеральное налоговое управление ОАЭ (FTA) опубликовало Решение № 6 (2026) о введении нового требования для квалифицированных лиц свободных зон, занимающихся дистрибуцией товаров или материалов в обозначенной зоне или из нее квалифицированной. Указанным Решением FTA обязало налогоплательщиков, претендующих на применение нулевой ставки корпоративного налога, ежегодно подготавливать и представлять в налоговый орган официальное подтверждение выполнения установленных условий.

31.07.2026

.jpg)

Новое Руководство FTA по налогообложению семейных фондов в ОАЭ

В начале июня 2026 года Федеральная налоговая служба ОАЭ (FTA) выпустила новое Руководство по корпоративному налогу для семейных фондов, которое заменило собой предыдущую версию этого документа, опубликованную в мае 2025 года. Руководство носит исключительно разъяснительный и информационный характер и само по себе не является нормативным правовым актом, обязательным к применению налогоплательщиками.

20.07.2026

Первый срок подачи GloBE-отчетности за 2024 год пройден: первые уроки и выводы

30 июня 2026 года прошел срок подачи первой декларации GIR (отчетности GloBE). Команда Б1 успешно осуществила расчет обязательств по дополнительному налогу, подготовила и подала GloBE-отчетность (Информационная декларация GIR и локальные декларации QDMTT) для некоторых крупнейших МГК. Мы хотели бы поделиться некоторыми уроками и особенностями по результатам первой отчетной кампании.

13.07.2026