Налоги

Включение лицензионных платежей за право использования товарных знаков на готовую продукцию в таможенную стоимость сырья: анализ судебного дела и ключевые выводы

13.01.2025 г.

Включение в таможенную стоимость ввозимого сырья производственных лицензионных платежей на протяжении последних нескольких лет является предметом активных судебных споров с таможенными органами. Предлагаем ознакомиться с одним из последних судебных актов по данной теме, принятым в пользу таможенного органа.

17 декабря 2024 г. Арбитражным судом Северо-Западного округа были отменены судебные акты первой и апелляционной инстанции по делу № А52-4767/2023 и принят новый, согласно которому лицензионные платежи за право использования товарных знаков на готовую продукцию включены в таможенную стоимость ввезенного сырья.

Подробнее с обстоятельствами дела и выводами суда кассационной инстанции вы можете ознакомится ниже.

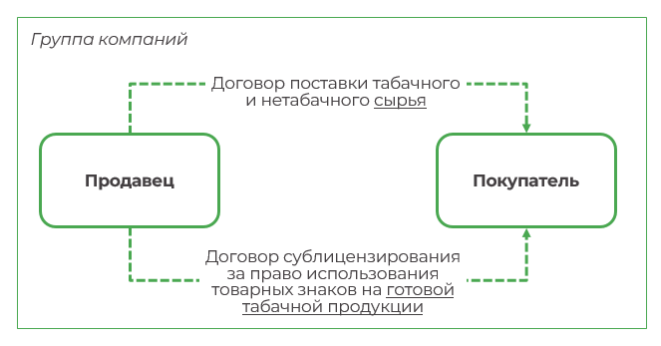

Обстоятельства дела

- Покупатель и Продавец принадлежат к одной группе компаний.

- Покупателем с Продавцом заключены договоры на поставку табачного и нетабачного сырья для производства готовой табачной продукции.

- Между Покупателем и Продавцом заключен сублицензионный договор за право использования товарных знаков на готовой табачной продукции.

- Таможенная стоимость товаров определена Покупателем по стоимости сделки с ввозимыми товарами (метод 1) без учета лицензионных платежей, произведенных по сублицензионному договору.

- Таможенным органом проведена проверка, по результатам которой в таможенную стоимость табачного и нетабачного сырья были добавлены суммы лицензионных платежей без учета коэффициентов отношения сырья к готовой продукции.

ПОЗИЦИЯ ПОКУПАТЕЛЯ

- Уплаченные лицензионные платежи не подлежат включению в структуру таможенной стоимости, поскольку по правовой природе и по своей сути являются не частью дохода (выручки), полученной в результате последующей продажи, распоряжения иным способом или использования ввозимых товаров (пп. 3 п. 1 ст. 40 ТК ЕАЭС), а лицензионными платежами в смысле пп. 7 п. 1 ст. 40 ТК ЕАЭС. Таможня должна была исследовать вопрос об их включении в таможенную стоимость исходя из условий, установленных пп. 7 п. 1 ст. 40 ТК ЕАЭС.

- В отношении вопроса о включении уплаченных лицензионных платежей в соответствии с пп. 7 п. 1 ст. 40 ТК ЕАЭС Покупатель считает, что условия для их включения не соблюдаются, а именно:

- лицензионные платежи не относятся к ввозимым товарам; и

- уплата лицензионных платежей не является условием продажи оцениваемых товаров (прямо или косвенно) для их вывоза на таможенную территорию ЕАЭС.

ПОЗИЦИЯ ТАМОЖЕННОГО ОРГАНА

- В сублицензионном договоре между Покупателем и Продавцом указано, что основой для расчета лицензионного платежа от чистой выручки сигарет является доход (выручка), полученный в результате последующей продажи, распоряжения иным способом или использования ввозимых товаров. Таким образом, лицензионный платеж по своему экономическому смыслу также является частью дохода (выручки), что соответствует пп. 3 п. 1 ст. 40 ТК ЕАЭС. Таможня не «переквалифицировала» лицензионные платежи, а установила их экономическую сущность.

- Продавец и Покупатель принадлежат к одной группе компаний. В соответствии с сублицензионным договором Продавец вправе проводить контроль за производством продукции, на которой используются торговые марки. Так, Продавец и Покупатель являются взаимосвязанными лицами и, соответственно, у Покупателя отсутствует возможность свободного и самостоятельного выбора поставщиков сырья.

Выводы судов

ПЕРВАЯ И АПЕЛЛЯЦИОННАЯ ИНСТАНЦИЯ

Отсутствуют правовые основания для включения лицензионных платежей за право использования товарных знаков на готовую табачную продукцию в структуру таможенной стоимости ввезенного табачного и нетабачного сырья, поскольку уплаченные Покупателем лицензионные платежи относятся только к готовой продукции, маркируемой товарными знаками, а не к ввезенному сырью, необходимому для производства такой готовой продукции. Часть ввезенного сырья использовалась в производстве готовой продукции, не упомянутой в сублицензионном договоре.

КАССАЦИОННАЯ ИНСТАНЦИЯ

При определении того, относятся ли лицензионные платежи к оцениваемым товарам и является ли внесение данных платежей условием продажи товара, приобретенного по сделкам, совершенным в рамках одной группы компаний, значение имеет взаимосвязь между принятием импортером на себя обязательства по уплате лицензионных платежей и возникновением (сохранением) у него возможности использовать ввезенные товары не только de jure, но и de facto. Если внутри группы компаний установлены требования по использованию объектов интеллектуальных прав, делающие возможным продажу товаров в страну импорта для последующей розничной торговли, соответствующие платежи, осуществляемые в пользу поставщика или иного участника группы компаний, могут рассматриваться как элементы действительной стоимости товаров, которые в силу пп. 7 п. 1 ст. 40 ТК ЕАЭС должны быть учтены для целей их таможенной оценки.

С учетом того, что (1) у Покупателя отсутствует свобода в выборе поставщика и поставляемого сырья; (2) имеется связь между уплатой Покупателем в адрес Продавца платежей за право нанесения торговых знаков на готовую табачную продукцию и приобретением у Продавца табачного и нетабачного сырья; а также (3) возможность Покупателя приобрести сырье и изготовить из нее готовую табачную продукцию с нанесенными товарными знаками в целях реализации на экспорт обусловлена правами, полученными по сублицензионному договору, платежи по сублицензионному договору за право использования товарных знаков на готовой табачной продукции подлежат включению в таможенную стоимость ввезенного табачного и нетабачного сырья.

Расчет лицензионных платежей произведен таможенным органом в соответствии с положениями таможенного законодательства и на основании полученных в ходе таможенного контроля сведений. Обществом соответствующие расчеты не представлены.

Позиция Б1

Мы наблюдаем, что суд кассационной инстанции не дал оценку правомерности включения таможенным органом сумм лицензионных платежей, уплаченных за право использования товарных знаков на готовой табачной продукции, в таможенную стоимость ввозимого табачного или нетабачного сырья на основании пп. 3 п. 1 ст. 40 ТК ЕАЭС в контексте соблюдения требуемых для такого включения условий.

Вместе с тем в постановлении суд кассационной инстанции дает оценку природе платежей, ссылаясь на пп. 7 п. 1 ст. 40 ТК ЕАЭС и Положение о добавлении лицензионных и иных подобных платежей за использование объектов интеллектуальной собственности к цене, фактически уплаченной или подлежащей уплате за ввозимые товары, принятое Рекомендацией Коллегии Евразийской экономической комиссии от 15.11.2016 № 20, фактически оценивает лицензионные платежи, Произведенные Покупателем Продавцу, НЕ как часть дохода (выручки), полученного в результате последующей продажи, распоряжения иным способом или использования ввозимых товаров, которая прямо или косвенно причитается продавцу (согласно пп. 3 п. 1 ст. 40 ТК ЕАЭС), а как лицензионные и иные подобные платежи за использование объектов интеллектуальной собственности, включая лицензионные платежи, платежи за патенты, товарные знаки, авторские права, которые относятся к ввозимым товарам и которые прямо или косвенно произвел или должен произвести покупатель в качестве условия продажи ввозимых товаров для вывоза на таможенную территорию Союза, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате за эти товары (согласно пп. 7 п. 1 ст. 40 ТК ЕАЭС).

Кроме того, по мнению Б1, вывод суда кассационной инстанции о правомерности произведенного таможенным органом расчета лицензионных платежей сделан без учета позиций судов, изложенных в судебных актах по делам №№ А32-5147/2022, А56-73599/2022, согласно которым:

- расчет лицензионных платежей может быть произведен таможенным органом самостоятельно;

- произведенный таможенным органом расчет лицензионных платежей не должен быть произвольным (добавляемые к таможенной стоимости суммы лицензионных платежей должны быть объективно связаны с ввезенными товарами).

Табачная продукция, производимая Покупателем, является многокомпонентным товаром, включающим в себя множество разных материалов, поэтому к сублицензионному договору относится только часть такой готовой продукции. При таких обстоятельствах суммы лицензионных платежей только частично связаны с ввезенными товарами.

Сложность и неоднозначность толкования законодательных норм в отношении включения лицензионных платежей в таможенную стоимость говорит о том, что участникам ВЭД необходимо постоянно отслеживать изменения в законодательстве и учитывать правоприменительную и судебную практику. Своевременная консультация, качественная подготовка документов и разработка подробной и обоснованной позиции являются залогом соблюдения таможенного законодательства и минимизации рисков финансовых потерь.

Какую поддержку мы можем оказать?

1. Комплексное или частичное сопровождение в рамках различных форм таможенного контроля (камеральные / выездные проверки, запросы документов и сведений, вызов на дачу объяснений и пр.) по вопросу включения в таможенную стоимость различных дополнительных начислений:

- Выработка стратегии взаимодействия с таможенным органом в рамках проверки

- Подготовка проектов ответов и правовых позиций на запросы таможни

- Рекомендации по комплекту сопроводительных документов

- Организация встреч с таможенными органами

- Подготовка возражений по результатам таможенных проверок.

2. Обжалование решений, действий (бездействия) таможенных органов:

- Обжалование в вышестоящих таможенных органах:

- Подготовка и направление жалоб в таможенный орган

- Инициирование проведения личных приемов и доведение позиции Компании, изложенной в жалобе, до должностных лиц вышестоящего таможенного органа.

- Представление интересов компаний в арбитражных судах:

- Разработка тактики и стратегии спора

- Определение заявленных (исковых) требований

- Подготовка всех необходимых процессуальных документов

- Представление интересов в арбитражных судах и судах общей юрисдикции

- Организация судебных и внесудебных экспертиз

- Разработка подходов и методологий на будущие периоды с учетом результатов спора.

3. Расчет суммы лицензионных платежей для ее включения в таможенную стоимость ввезенных товаров и товаров, планируемых к ввозу в будущих периодах:

- Разработка вариантов для определения размера лицензионного платежа, относящегося к ввозимым товарам, которые лишь частично используются в производстве лицензионной продукции

- Осуществление расчета с учетом представленных сведений о таможенной стоимости товаров / сумме чистой прибыли, полученной от реализации товаров, и иных сведений, необходимых для осуществления расчетов с учетом положений лицензионного соглашения

- Экстраполяция расчета применительно к будущим периодам поставки товаров.

АВТОРЫ

(2).jpg)

Вильгельмина Шавшина

Партнер Б1

Руководитель группы таможенного регулирования и международной торговли, департамент налогов, права и сопровождения бизнеса. Эксперт в области таможенного регулирования и международной торговли. Принимает активное участие в рабочих группах и на пространстве бизнес-площадок

Связаться

.jpg)

Раджаб Ханов

Старший консультант Б1

Группа таможенного регулирования и международной торговли, департамент налогов, права и сопровождения бизнеса

Связаться

.jpg)

Ольга Третьякова

Специалист Б1

Группа таможенного регулирования и международной торговли, департамент налогов, права и сопровождения бизнеса

Связаться

ДРУГИЕ ОБЗОРЫ

Посмотреть все.jpg)

Особенности налогообложения прибыли контролируемых иностранных компаний в российской судебной практике

В начале мая 2026 года было опубликовано новое судебное решение Арбитражного суда города Москвы по делу, в котором рассматривался вопрос налогообложения прибыли КИК. Данное дело интересно тем, что налоговым органам удалось оспорить внесение изменений в финансовую отчетность иностранной компании и расчет показателя прибыли КИК. В обзоре о том, какой позиции придерживались налоговые органы и к чему следует готовиться контролирующим лицам.

06.07.2026

ТЦО в ОАЭ: подготовка к декларационной кампании и новые разьяснения FTA (налоговой службы)

Ввиду приближения срока подачи декларации по корпоративному налогу за 2025 год (до 30 сентября 2026 года) компаниям следует уделить особое внимание подготовке данных о сделках со связанными сторонами и связанными лицами в форме по раскрытию информации о ТЦО.

10.06.2026

УГМК: новый поворот в вопросе сроков назначения проверки по ТЦО

29 апреля 2026 года Арбитражный суд Московского округа вынес Постановление по делу № А40‑72524/2025 (ОАО «Уральская горно-металлургическая компания»), рассмотрев вопрос о сроках назначения проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

08.05.2026

Приближается срок подачи уведомлений о контролируемых сделках и ТЦО документации за 2025 год

До окончания срока подачи обязательных форм отчетности по трансфертному ценообразованию, а именно уведомлений о контролируемых сделках и документации в целях налогового контроля по внешнеторговым сделкам с товарами, включенными в перечень Минпромторга, остается менее месяца.

07.05.2026

.jpg)

Валютное регулирование в Казахстане: операции без очевидного экономического смысла

В апреле 2026 года вступили в силу изменения в Правила осуществления валютных операций в Республике Казахстан, предусматривающие, в числе прочего, введение определения валютных операций, не имеющих очевидного экономического смысла.

05.05.2026

Новое решение налоговых органов ОАЭ: обновленная политика выдачи разъяснений и директив

Федеральное налоговое управление ОАЭ (FTA) в марте 2026 года опубликовало Решение № 2, согласно которому обновлен и систематизирован подход к выдаче разъяснений и директив. Решение уточняет процедуры, сроки представления и требования для различных типов обращений в налоговые органы, что создает более прозрачную и предсказуемую среду для налогоплательщиков.

16.04.2026

Налоговая косметика: приводим оценку ФНС в соответствие с реальными достижениями компании

Оценка компаний и индивидуальных предпринимателей по различным критериям давно используется ФНС. Однако с 2026 года этот процесс приобрел официальный статус: утверждены методика анализа (оценки), шаблоны итоговых выписок, правила и сроки проведения анализа (оценки) финансово-хозяйственной деятельности ЮЛ и ИП. Что представляет собой этот анализ (оценка), кто может получить доступ к данной информации и как действовать при несогласии с его результатами – в нашем материале.

15.04.2026

Не платите лишнего: проверка брокерских документов и возврат налога

Если вы получили отрицательный финансовый результат от операций с ценными бумагами и/или производными финансовыми инструментами у одного брокера, то у вас может быть право учесть этот убыток против положительного финансового результата, полученного у другого брокера.

08.04.2026