Налоги

Дело «Аркаим» по переквалификации движимого имущества в недвижимое: что решил Верховный суд?

14.10.2024 г.

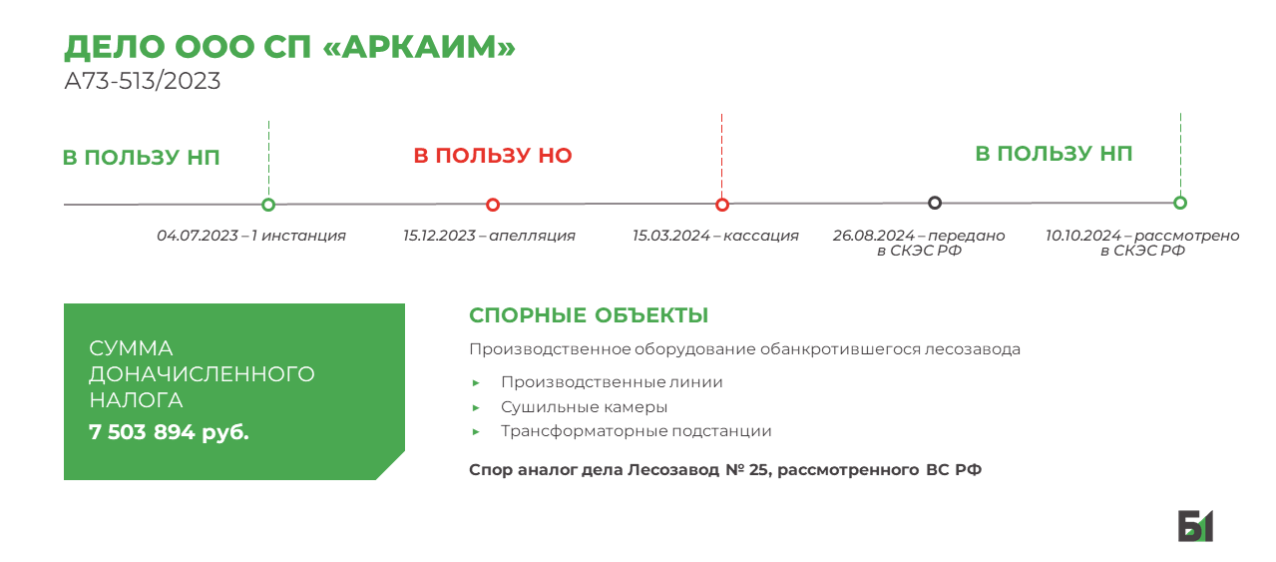

Новые изменения в судебной практике по квалификации движимого и недвижимого имущества: 10 октября 2024 года Судебная коллегия по экономическим спорам Верховного суда РФ (далее – СКЭС ВС РФ) отменила постановления судов апелляционной и кассационной инстанций и оставила в силе решения суда первой инстанции в пользу налогоплательщика.

Позиции сторон до Определения СКЭС ВС РФ

ВЫВОДЫ СУДА ПЕРВОЙ ИНСТАНЦИИ

(в пользу налогоплательщика)- Спорным объектам присвоен ОКОФ из раздела «Машины и оборудование»

- Спорные объекты не ставились на кадастровый учет, для их создания не выполнялся проект, не получались разрешения на строительство и ввод в эксплуатацию

- Спорные объекты не регистрировались в качестве единого недвижимого комплекса

- Спорные объекты приобретались в различных периодах

- Налоговый орган не представил доказательств искусственного разделения в бухгалтерском учете единого объекта

- В материалах дела есть экспертиза, подтверждающая отсутствие неразрывной связи спорных объектов с землей и возможность их демонтажа без несоразмерного ущерба

ВЫВОДЫ СУДОВ АПЕЛЛЯЦИОННОЙ И КАССАЦИОННОЙ ИНСТАНЦИИ

(в пользу налогового органа)- Спорные объекты представляют собой единый производственно-технологический комплекс (имущественный комплекс), состоящий из технологически, организационно и экономически взаимосвязанных, и централизованно управляемых производственных объектов (недвижимости и оборудования), и были задействованы в осуществляемой Обществом производственной деятельности по добыче и переработке древесины

- Выделение из состава комплекса отдельных объектов недвижимости, транспортных средств и производственного оборудования приведет к утрате действующего производства

- Общество не представило доказательства, безусловно подтверждающие, что спорные объекты приобреталось как различное оборудование, а не в качестве составных частей единого комплекса; не связаны единым технологическим процессом; изначально были приняты на учет в качестве отдельных инвентарных объектов и могут осуществлять свои функции самостоятельно, а не в составе единого комплекса

Позиция Верховного суда РФ

ПОЗИЦИЯ СКЭС ВС РФ

- Правовые позиции по делам Лесозавод № 25, Юг-Новый век и Минеральная вода Ачалуки являются актуальными для данного спора и не были учтены нижестоящими судами

- Ни факт использования имущества по общему назначению, предопределенному технологией производства, ни объединение имущества налогоплательщика в имущественный комплекс для целей совершения сделок с ним (купли-продажи, передачи в залог и т.п.) не являются достаточными основаниями для квалификации всех входящих в такой комплекс вещей, в том числе частей конструктивного-сочлененного объекта, как объектов налогообложения по налогу на имущество организаций

- Имущество, правомерно учтенное налогоплательщиком в качестве самостоятельных инвентарных объектов движимого имущества (машины и оборудование), в том числе объекты, не являющиеся частями зданий и сооружений, либо выступающие частями зданий и сооружений, но не подлежащие учету в составе комплекса конструктивно сочлененных предметов (требующие периодического обновления в силу существенно меньшего срока предполагаемой эксплуатации в сравнении со сроком полезного использования всего здания или сооружения и (или) не вносящие существенного вклада в стоимость соответствующего комплекса), не облагается налогом на имущество организаций

- Налоговый орган фактически обосновывал свои выводы единым функциональным значением всего оборудования в целях реализации предпринимательской деятельности предприятия – услуг по деревопереработке. Данные обстоятельства не могут являться основанием для вывода о квалификации всего имущества налогоплательщика как подлежащего налогообложению

Мы продолжим следить за судебной практикой и информировать вас о новых изменениях.

АВТОРЫ

(1) (1).jpg)

Дмитрий Книженцев

Партнер Б1

Руководитель группы налоговой политики и разрешения налоговых споров, департамент налогов, права и сопровождения бизнеса

Связаться

.jpg)

Николай Червонный

Менеджер Б1

Группа налоговой политики и разрешения налоговых споров, департамент налогов, права и сопровождения бизнеса. Специализируется на спорах о переквалификации движимого имущества в недвижимое

Связаться

.jpg)

Состояние правоприменительной практики по квалификации движимого и недвижимого имущества: дайджест от 2 октября 2024

В последние годы доначисление налога на имущество организаций в результате переквалификации движимого имущества в недвижимое стало одним из трендов налоговых споров. Правоприменительная практика по данному вопросу является противоречивой и продолжается формироваться до настоящего времени, поэтому считаем важным отслеживать актуальное состояние практики.

02.10.2024

Состояние правоприменительной практики по квалификации движимого и недвижимого имущества: дайджест от 3 июня 2024

В последние годы доначисление налога на имущество организаций в результате переквалификации движимого имущества в недвижимое стало одним из трендов налоговых споров. Правоприменительная практика по данному вопросу является противоречивой и продолжается формироваться до настоящего времени, поэтому считаем важным отслеживать актуальное состояние практики.

03.06.2024

Суды подтвердили правомерность применения льготы по налогу на имущество в отношении ряда основных средств электростанции

24 января 2024 года суд кассационной инстанции поддержал позицию налогоплательщика по делу № А40-130509/2020, которое на протяжении последних 3,5 лет сопровождали специалисты группы разрешения налоговых споров Б1.

25.01.2024

Споры по признанию оборудования недвижимостью продолжатся

Опубликовано Письмо ФНС России от 18.10.2023 № БС-4-21/13298@ «Об обзоре определяющей судебной практики по вопросам налогообложения имущества (за 9 мес. 2023 г.)».

31.10.2023

Нарушение процессуальных норм – основание для отмены решения налогового органа?

При рассмотрении налоговых споров суды нередко считают, что нарушение отдельных процедурных норм налогового законодательства не влечет безусловную отмену решений, принятых по результатам налоговых проверок. Тем не менее, отступление налоговыми органами от процессуальных правил может стать одной из основных причин отмены решения о привлечении к налоговой ответственности.

28.11.2023