Налоги

Состояние правоприменительной практики по квалификации движимого и недвижимого имущества

03.06.2024 г.

Тренд налоговых споров

В последние годы доначисление налога на имущество организаций в результате переквалификации движимого имущества в недвижимое стало одним из трендов налоговых споров. Правоприменительная практика по данному вопросу является противоречивой и продолжается формироваться до настоящего времени, поэтому считаем важным отслеживать актуальное состояние практики.

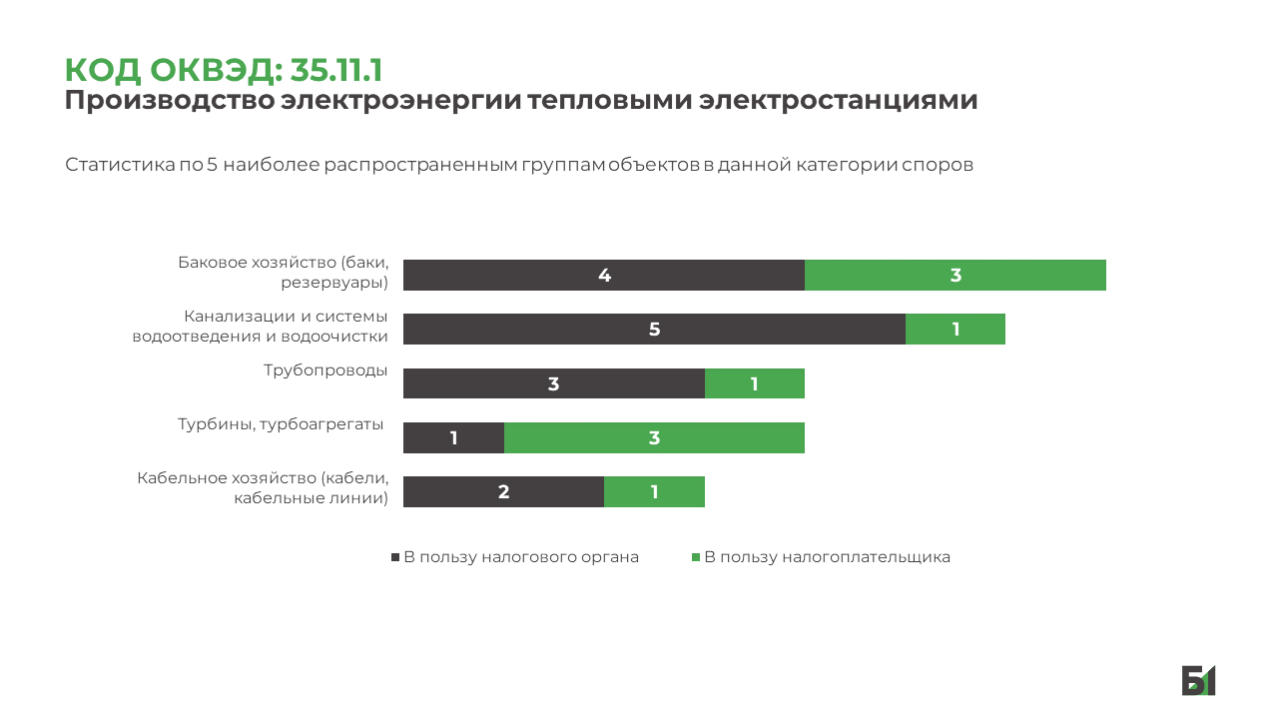

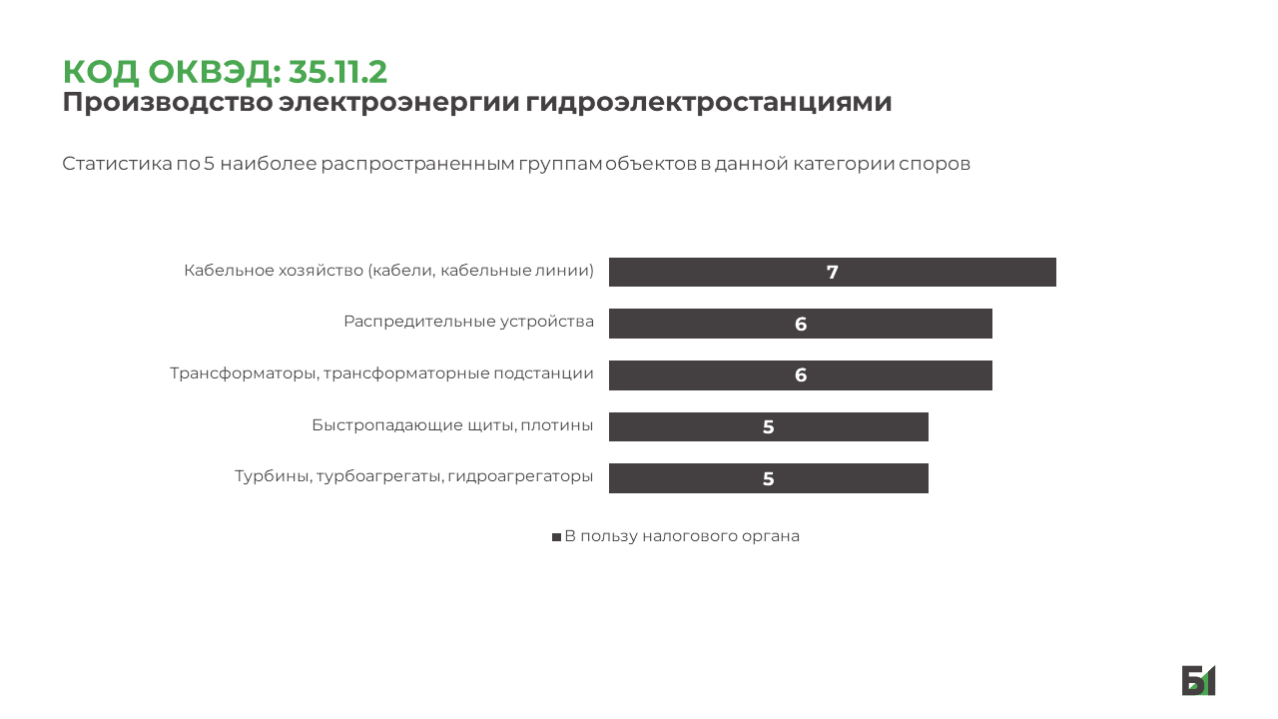

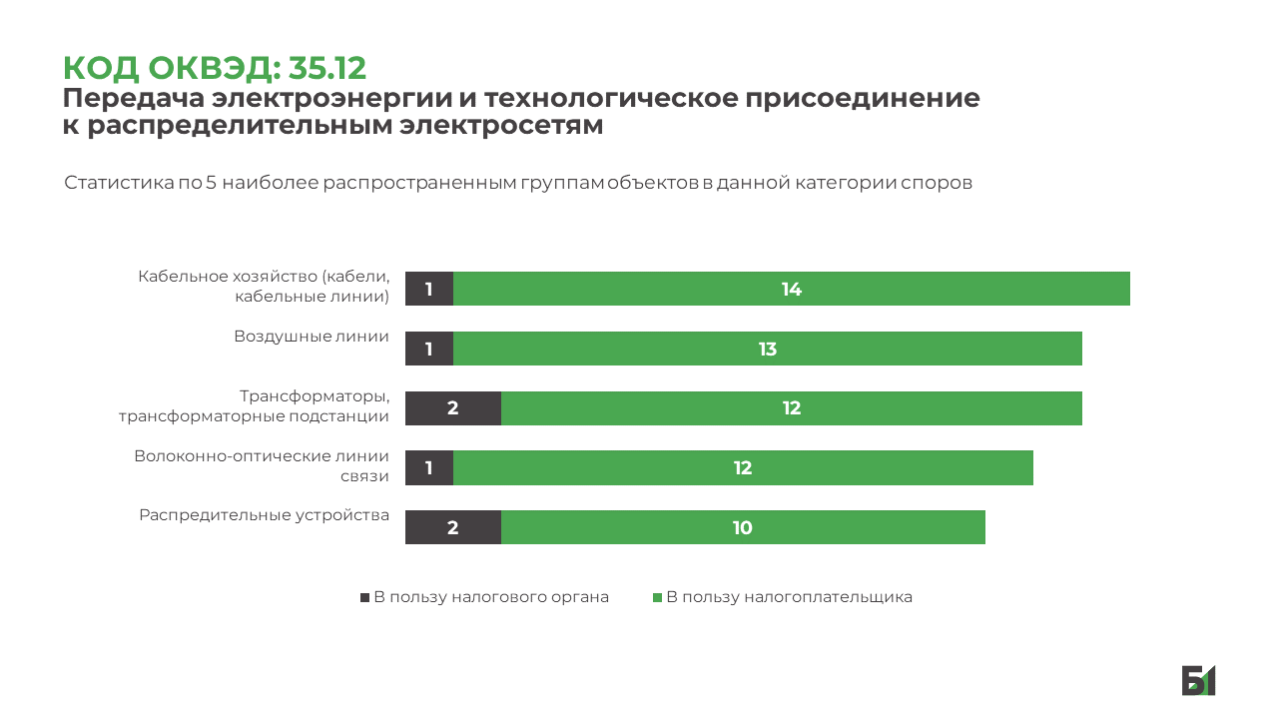

Специалисты Б1 обновили общую статистику по соответствующим судебным спорам, начиная с января 2021 года, проанализировали судебные споры данной категории, участниками которых являлись компании, специализирующиеся на производстве (ОКВЭД 35.11) и передаче / распределении (ОКВЭД 35.12) электроэнергии.

Актуальные дела для наблюдения

ПАО «РОССИЙСКИЕ СЕТИ»

Дело № А40-204681/2019

Апелляционная инстанция: Постановление от 17.04.2024 – в пользу налогоплательщика.

Крайний срок для подачи кассационной жалобы – 17.06.2024.

ПАО ЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ «МОСЭНЕРГО»

Дело № А40-111087/2021

Кассационная инстанция: Постановление от 22.03.2024 – в пользу налогового органа.

НП подал кассационную жалобу в ВС РФ – 24.05.2024.

АО «КОНЦЕРН РОСЭНЕРГОАТОМ» В ЛИЦЕ ФИЛИАЛА «КУРСКАЯ АТОМНАЯ СТАНЦИЯ»

Дело № А35-5902/2020

Кассационная инстанция: Постановление от 05.06.2023 – в пользу налогоплательщика, передача на новое рассмотрение.

Следующее заседание в суде первой инстанции: 07.06.2024.

ООО «ЛУКОЙЛ-ЭКОЭНЕРГО»

Дело № А12-9734/2023

Апелляционная инстанция: Постановление от 13.03.2024 – в пользу налогового органа.

Следующее заседание в суде кассационной инстанции – 11.06.2024.

Что следует из статистики?

17 из 19 выигранных споров у компаний, специализирующихся на передаче и распределении электроэнергии.

Спорными объектами чаще всего выступали:

- кабели и кабельное хозяйство;

- воздушные линии;

- трансформаторы и трансформаторные подстанции;

- волоконно-оптические линии связи;

- распределительные устройства.

17 из 21 проигранных споров у компаний, специализирующихся на производстве электроэнергии.

Спорными объектами чаще всего выступали:

- различные баки и резервуары;

- канализации и системы водоотведения;

- трубопроводы;

- турбины и турбоагрегаты;

- кабели и кабельное хозяйство.

По нашему опыту, даже в случае возникновения спора между энергогенерирующей компанией и налоговым органом по вопросу квалификации в качестве движимого имущества производственного оборудования, смонтированного на электростанциях, у налогоплательщиков есть шансы на успешное завершение спора:

25 мая 2024 Верховный суд РФ признал правомерной квалификацию в качестве движимого имущества промышленного оборудования, расположенного на электростанциях, в рамках спора, который специалисты Б1 сопровождали в течение почти 4 лет.

С подробностями возможно ознакомиться здесь.

АВТОРЫ

(1) (1).jpg)

Дмитрий Книженцев

Партнер Б1

Руководитель группы налоговой политики и разрешения налоговых споров, департамент налогов, права и сопровождения бизнеса

Связаться

.jpg)

Николай Червонный

Менеджер Б1

Группа налоговой политики и разрешения налоговых споров, департамент налогов, права и сопровождения бизнеса. Специализируется на спорах о переквалификации движимого имущества в недвижимое

Связаться

Суды подтвердили правомерность применения льготы по налогу на имущество в отношении ряда основных средств электростанции

24 января 2024 года суд кассационной инстанции поддержал позицию налогоплательщика по делу № А40-130509/2020, которое на протяжении последних 3,5 лет сопровождали специалисты группы разрешения налоговых споров Б1.

25.01.2024

Споры по признанию оборудования недвижимостью продолжатся

Опубликовано Письмо ФНС России от 18.10.2023 № БС-4-21/13298@ «Об обзоре определяющей судебной практики по вопросам налогообложения имущества (за 9 мес. 2023 г.)».

31.10.2023

Нарушение процессуальных норм – основание для отмены решения налогового органа?

При рассмотрении налоговых споров суды нередко считают, что нарушение отдельных процедурных норм налогового законодательства не влечет безусловную отмену решений, принятых по результатам налоговых проверок. Тем не менее, отступление налоговыми органами от процессуальных правил может стать одной из основных причин отмены решения о привлечении к налоговой ответственности.

28.11.2023

.jpg)

Нечитаемые документы — непредставленные документы. Аналитические регистры, используемые для целей налогообложения, нужно представлять по требованию

Вопросы привлечения к ответственности за непредставление документов в рамках проверок часто являются предметом налоговых споров.

27.12.2023