.jpg)

С 1 января 2023 года в силу вступил новый стандарт учета операций страхования МСФО (IFRS) 17 «Договоры страхования» (далее — МСФО 17), который заменяет собой ранее применявшийся стандарт МСФО (IFRS) 4 «Договоры страхования» (далее — МСФО 4).

Указанием Банка России №6219-У дата обязательного применения МСФО 17 для российских страховых компаний и негосударственных пенсионных фондов была перенесена на 1 января 2025 года. До этой же даты было отложено обязательное применение МСФО (IFRS) 9 «Финансовые инструменты» (далее — МСФО 9), а также отраслевых стандартов бухгалтерского учета, основанных на применении требований МСФО 17 и МСФО 9.

Таким образом, в Российской Федерации первое применение МСФО 17 большинством страховых компаний произойдет с 1 января 2025 года, а первой отчетной датой, представленной в отчетности по новым стандартам, станет 1 января 2024 года.

В связи с этим на данный момент большинство страховых компаний находятся в процессе реализации проекта по переходу на МСФО 17, а также анализа необходимых изменений в операционных, бюджетных, бухгалтерских и ИТ-процессах.

Группа компаний Б1 провела исследование текущей ситуации с проектами по переходу на МСФО 17 в российских страховых компаниях с целью анализа ключевых вызовов, с которыми сталкиваются участники рынка, и ожиданий относительно подготовки первой отчетности по новому стандарту.

КЛЮЧЕВЫЕ ВЫВОДЫ

-

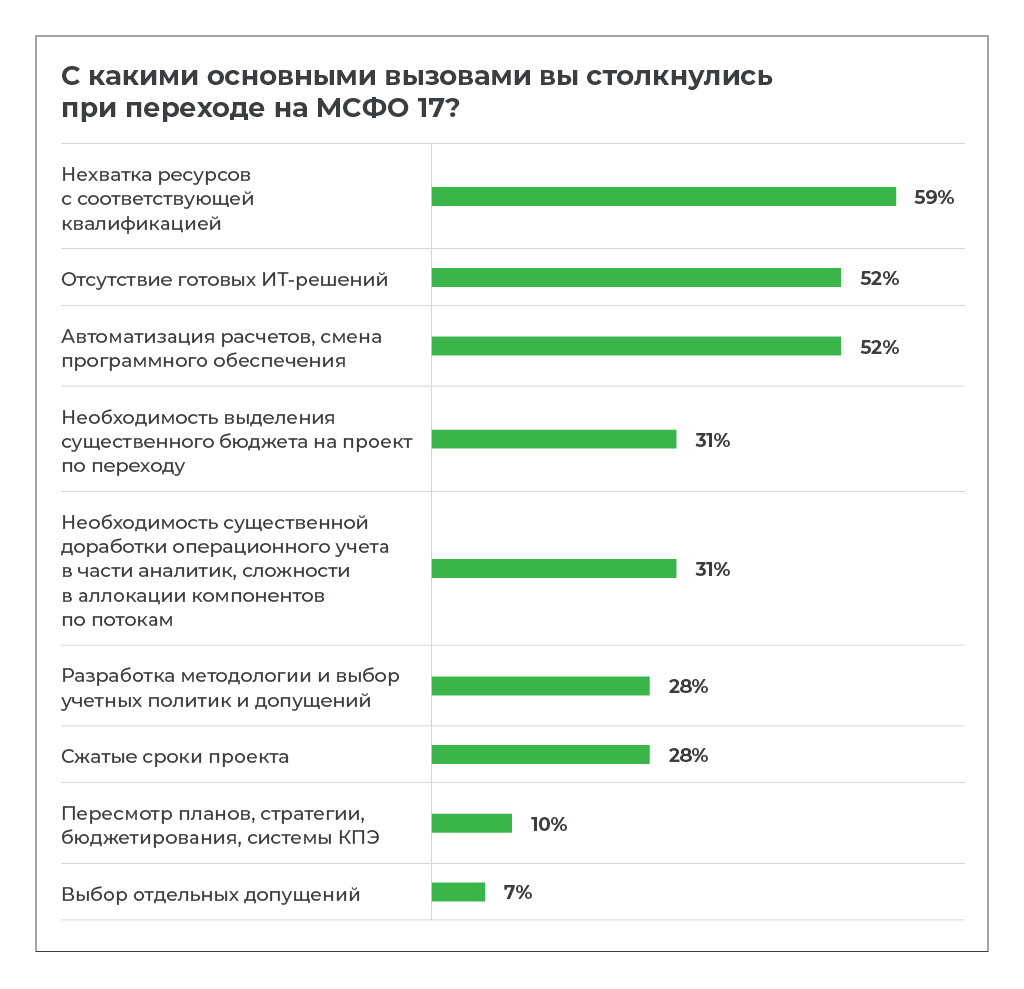

Более 50% компаний считают основными вызовами проекта по переходу на МСФО 17 нехватку ресурсов с соответствующей квалификацией, необходимость автоматизации и отсутствие готовых ИТ-решений

-

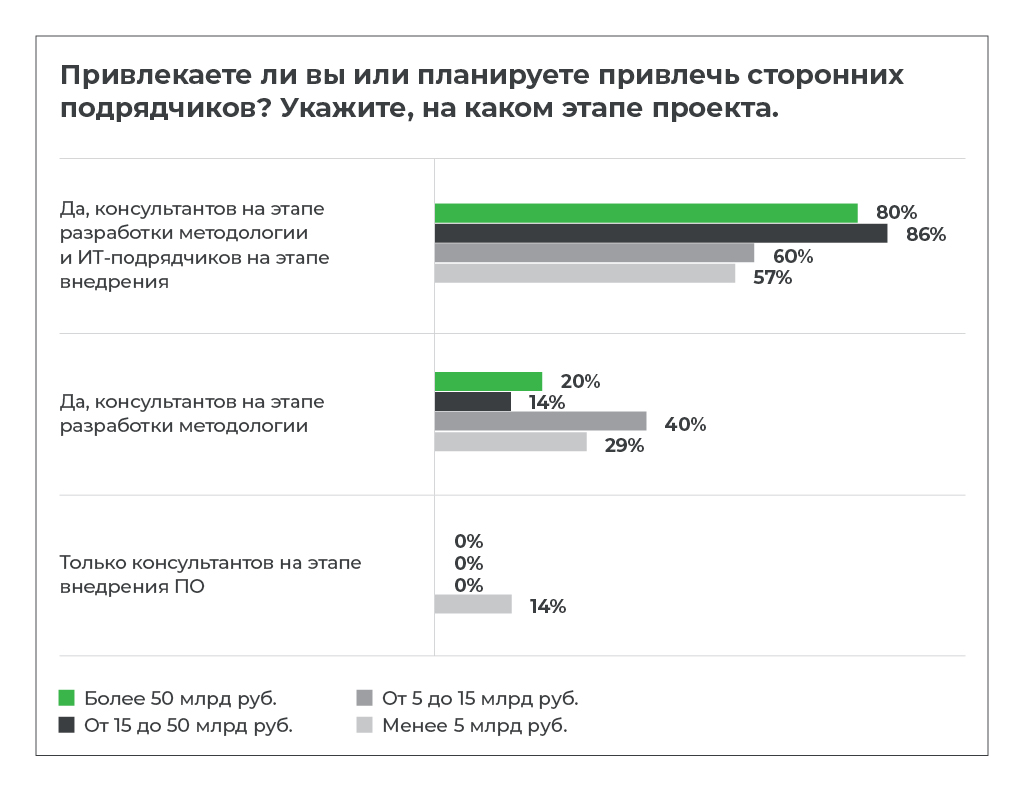

97% респондентов планируют привлечение внешних ресурсов (консультантов и ИТ-подрядчиков) на том или ином этапе проекта по переходу на МСФО 17

-

Менее 50% участников, не входящих в банковские группы, уже успели разработать или приобрести ПО для расчетов и ведения учета по МСФО 17

-

34% компаний еще не определились с финальной структурой ИТ-решения для обеспечения расчетов и ведения учета по МСФО 17

-

53% опрошенных оценили бюджет на внедрение нового стандарта свыше 60 млн руб

-

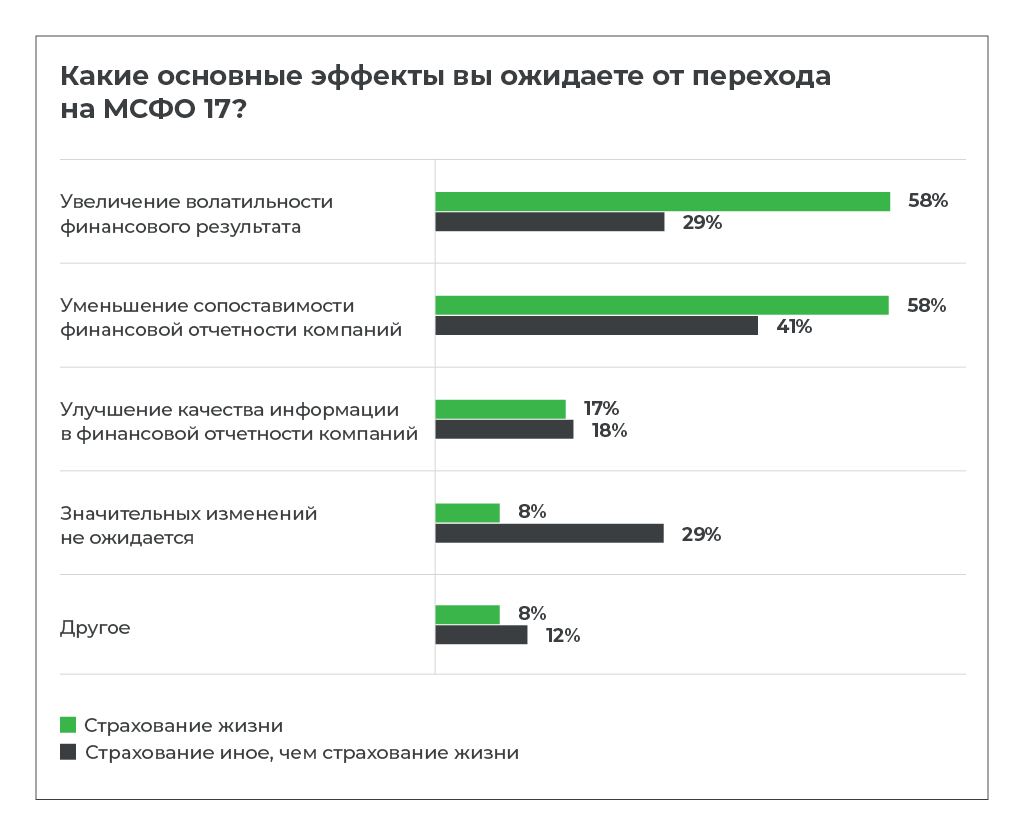

Среди основных эффектов, которые участники рынка ожидают от перехода, были названы следующие:

- Ухудшение возможностей по сопоставлению финансовой информации

- Увеличение волатильности финансового результата

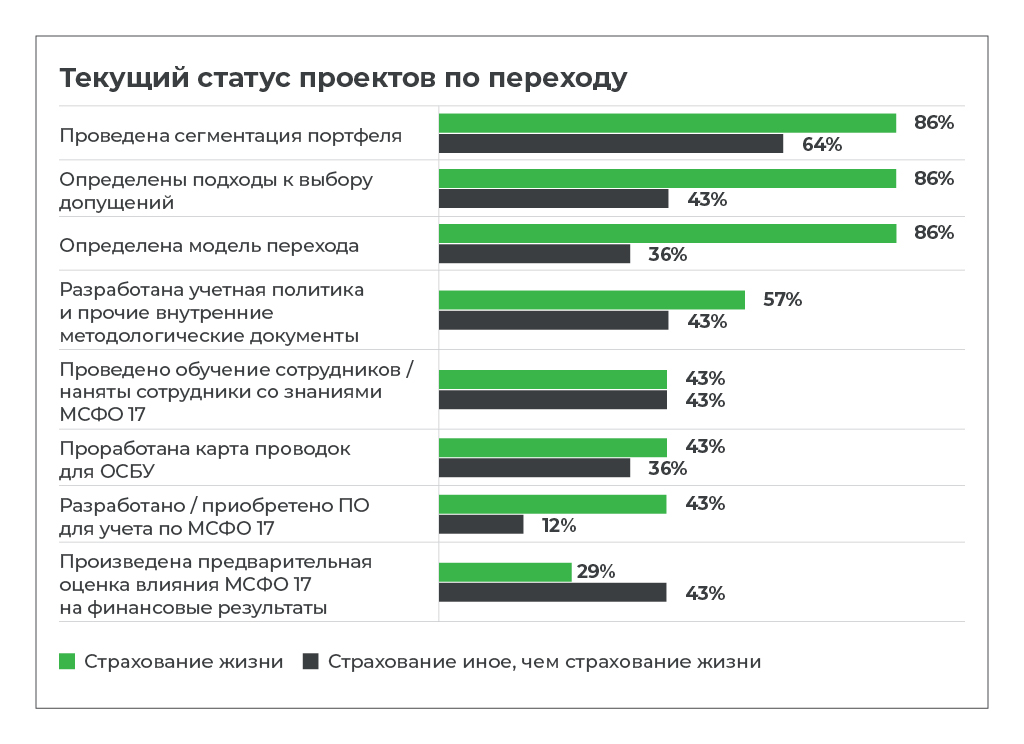

СТАТУС ПРОЕКТА ПО ПЕРЕХОДУ НА МСФО 17

На данный момент в среднем более половины компаний, принявших участие в исследовании, уже подготовили методологию для внедрения МСФО 17: разработали учетную политику, провели сегментацию портфеля, определились с моделью перехода, а также подходами к выбору допущений для оценки обязательств по договорам страхования.

При этом менее половины компаний успели разработать или приобрести программное обеспечение, необходимое для поддержания расчетов и учета по МСФО 17, и проработать карты проводок.

Стоит отметить, что, несмотря на более зрелую стадию готовности, среди компаний, входящих в банковские группы, работы по переходу в полной мере не завершены ни у кого.

ОСНОВНЫЕ ВЫЗОВЫ, СВЯЗАННЫЕ С ПЕРЕХОДОМ НА МСФО 17

Абсолютное большинство компаний включили в топ-3 вызовов, связанных с переходом на МСФО 17, нехватку ресурсов с соответствующей квалификацией, а также необходимость автоматизации расчетов и смены ПО наравне с дефицитом готовых ИТ-решений на рынке.

Треть респондентов отметила в качестве вызова необходимость выделения существенного бюджета на проект по переходу.

Кроме того, страховщики жизни также сообщили о трудностях, связанных с разработкой методологии и выбором учетных политик и допущений. При этом компании, специализирующиеся на страховании ином, чем страхование жизни, озабочены необходимостью существенной доработки операционного учета в части аналитик и сложностью в аллокации компонентов по потокам.

«МСФО 17 вносит в учет страховых организаций существенные изменения в части оценки компонентов обязательств и ведения учета, что, в свою очередь, потребует значительных преобразований во многих областях операционного и бухгалтерского учета, а также ИТ-ландшафте. Вполне ожидаемо, что отсутствие готовых и качественных ИТ-решений отмечается участниками рынка в качестве одной из основных проблем, связанных с переходом на МСФО 17».

Ольга Вострикова

Партнер Группы компаний Б1, отдел оказания аудиторских услуг компаниям финансового сектора

-(1)-(1).png)

БЮДЖЕТ НА ПРОЕКТ ПО ПЕРЕХОДУ НА МСФО 17

По итогам опроса, 53% страховщиков иного, чем страхование жизни, и 25% страховщиков жизни указали, что не производили отдельную оценку бюджета проекта по переходу на МСФО 17.

Более половины компаний, которые производили данную оценку, отметили, что бюджеты на проекты, связанные с переходом на МСФО 17, составляют свыше 60 млн руб. Интересно, что данный диапазон был указан не только компаниями с объемом сборов выше 50 млрд руб. (43% респондентов в данной категории), но и большинством компаний с объемом сборов ниже 50 млрд руб. (60% респондентов в данной категории), в том числе третью небольших компаний с объемом премий менее 5 млрд руб.

«Проект по переходу на МСФО 17 является капиталоемким прежде всего в связи с необходимостью существенного преобразования ИТ-инфраструктуры. В большинстве случаев внедрение расчетов по МСФО 17 предполагает не только создание / приобретение нового ИТ-решения для расчета показателей, но и внесение изменений в системы операционного учета, создание или доработку хранилища для обеспечения необходимого объема, качества и детализации данных для расчетов, настройку интеграционных потоков между данными операционного учета и модулем расчетов по МСФО 17, обеспечение достаточных серверных мощностей для поддержания расчетов и т. д. Кроме того, поскольку применение нового стандарта наряду с отчетностью по МСФО затрагивает также отчетность по ОСБУ, компаниям будет необходимо организовать ведение учета страховых операций по новым правилам, что потребует дополнительной настройки системы бухгалтерского учета».

Татьяна Самсонова

Партнер Группы компаний Б1, отдел оказания аудиторских услуг компаниям финансового сектора

ПРИВЛЕЧЕНИЕ ВНЕШНИХ РЕСУРСОВ

Ни один из респондентов не ответил, что реализует проект собственными силами.

Почти все компании считают целесообразным привлечение внешних ресурсов для сопровождения проекта по переходу на МСФО 17 как на этапе разработки методологии, так и на стадии внедрения программного обеспечения. При этом 14% респондентов, представленных компаниями с объемом сборов премий менее 5 млрд руб., планируют ограничить привлечение внешних ресурсов исключительно этапом внедрения программного обеспечения.

Абсолютное большинство компаний (более 70%) видят необходимость в одновременном вовлечении в проект как внешних консультантов, так и ИТ-подрядчиков.

МЕТОД ПЕРЕХОДА

Более половины компаний приняли решение о применении модифицированного ретроспективного подхода к переходу на МСФО 17 для большей части портфеля договоров страхования.

Компании среднего и небольшого размера в основном все еще находятся в процессе принятия решения, в то время как крупные игроки в значительной степени уже определились с моделью перехода на МСФО 17. При этом среди крупных игроков, принявших участие в исследовании, нет ни одной компании, решившей по состоянию на данный момент применять полный ретроспективный подход.

ВАРИАНТЫ ИТ-РЕШЕНИЙ НА РЫНКЕ

С точки зрения ИТ-решения, используемого для расчета денежных потоков, ответы респондентов разделились практически поровну: 40% в среднем применяют собственные разработки, 31% предпочитают внешние решения вендоров, и 29% пока не определились в этом вопросе.

Большая часть крупных и небольших компаний пошла по пути собственной разработки, в то время как среди компаний среднего размера более популярны решения внешних подрядчиков

По оценке большинства компаний, сроки внедрения / реализации решения могут превысить один год. При этом 48% участников опроса планируют успеть реализовать решение менее чем за год.

«С учетом появившихся санкционных ограничений, ухода ряда ИТ-подрядчиков с рынка и необходимости импортозамещения в том числе актуарных систем спрос на отечественные разработки в этом секторе значительно вырос, а объем предложения еще только формируется ввиду того, что многие подрядчики находятся в стадии разработки и тестирования своих решений. При этом автоматизация сложных расчетов своими силами несет значительные риски как с точки зрения сроков реализации проекта, так и в части оптимальной архитектуры разрабатываемых решений. Обращает на себя внимание тот факт, что почти треть игроков рынка еще не определились с тем, какие решения будут использовать для расчетов по МСФО 17. Это может стать серьезным препятствием для возможности завершить проект по переходу к 1 января 2025 года».

Виталий Баум

Директор Группы компаний Б1, отдел по предоставлению услуг в области технологического консалтинга

.jpg)

ОЖИДАНИЯ ОТ ПЕРЕХОДА

Большинство участников исследования среди ожиданий, связанных с переходом на МСФО 17, обозначили уменьшение сопоставимости финансовой информации и увеличение волатильности финансового результата.

При этом 29% страховых компаний, специализирующихся на страховании ином, чем страхование жизни, не ожидают заметного эффекта.

Среди страховщиков жизни количество тех, кто не прогнозирует значительных изменений, существенно меньше (8%).

В числе иных ожиданий участники исследования отметили усложнения интерпретации показателей отчетности и сложности в анализе рыночных данных ввиду различных подходов участников рынка к сегментации портфелей.

ЗАКЛЮЧЕНИЕ

Переход на МСФО 17 и МСФО 9, без сомнения, является одним из наиболее сложных изменений в учете и отчетности за последние годы. Основными вызовами для большинства участников российского рынка являются дефицит квалифицированных ресурсов и готовых ИТ-решений. В краткосрочной перспективе эти проблемы, скорее всего, не потеряют своей актуальности, в связи с чем большинство компаний признают, что проект по переходу требует вовлечения значительных внутренних и внешних ресурсов. Перенос сроков обязательного применения МСФО 17 должен был предоставить компаниям дополнительное время для выбора оптимальных расчетных и учетных решений, однако почти треть респондентов до сих пор не осуществила данный выбор.

Анализ зарубежного опыта перехода на МСФО 17 показывает, что за год до даты первого применения стандарта основная часть компаний находилась в активной фазе внедрения ИТ-решения и при этом оценивала риски срыва сроков внедрения как значительные. Уже меньше чем через месяц до даты первого применения стандарта на российском рынке — 1 января 2025 года — останется ровно год. Таким образом, времени для завершения проектов по переходу на МСФО 17 и МСФО 9 остается совсем немного.

.jpg)

АВТОРЫ

- Ольга Вострикова, партнер Группы компаний Б1, отдел оказания аудиторских услуг компаниям финансового сектора

- Татьяна Самсонова, партнер Группы компаний Б1, отдел оказания аудиторских услуг компаниям финансового сектора

- Кирилл Ольшанский, партнер Группы компаний Б1, группа консультирования по страховым и актуарным решениям

- Ольга Шаталова, партнер Группы компаний Б1, группа консультирования по страховым и актуарным решениям

- Виталий Баум, директор Группы компаний Б1, отдел по предоставлению услуг в области технологического консалтинга

- Елена Попова, директор Группы компаний Б1, отдел консультирования по вопросам финансовой отчетности и бухгалтерского учета

- Алена Ерендеева, старший эксперт Группы компаний Б1, отдел оказания аудиторских услуг компаниям финансового сектора