Ситуация в горнодобывающей и металлургической отрасли меняется достаточно быстро. В этих условиях оценка рисков и поиск возможных ответов на вызовы становятся одними из первоочередных задач для компаний сектора.

Для того чтобы понять, какие именно факторы вызывают опасения у участников рынка и как компании планируют на них реагировать, Группа компаний Б1 опросила представителей крупнейших российских горнодобывающих и металлургических предприятий.

ОСНОВНЫЕ ВЫВОДЫ

-

Переориентация на новые рынки сбыта становится все более важной: ее необходимость отметили 64% компаний, а 73% отметили тенденцию к смещению экспортных поставок в восточном направлении.

-

Компании сектора сосредоточены на поиске новых поставщиков оборудования и запасных частей. 91% компаний отметили, что столкнулись с необходимостью смены поставщиков и путей импорта оборудования и комплектующих, при этом 90% компаний выбрали Китай в качестве нового партнера по поставке оборудования.

-

60% компаний сходятся во мнении, что текущие налоговые меры поддержки недостаточно эффективны и требуется точечная настройка.

-

Сохранение объемов производства и импортозамещение имеют высокий приоритет. Об этом заявил 91% компаний. При этом 78% компаний считают, что в ближайшей перспективе потребуется разработка поэтапной стратегии импортозамещения и продолжение реализации инновационных проектов.

-

82% компаний отметили усиление дефицита производственного персонала. В этих условиях развитие человеческого капитала приобретает особенное значение, как полагает абсолютное большинство респондентов.

.jpg)

МАКРОЭКОНОМИКА

Несмотря на сложную во многих аспектах мировую обстановку, глобальная экономика по итогам 2022 года продемонстрировала рост на 3,1% г-к-г[1]. Экономика США увеличилась на 2,1%, еврозоны — на 3,5%, Китая — на 3,0%.

Российская экономика оказалась под серьезным давлением со стороны западных стран, однако ее спад был не столь значительным, как ожидали рынки: по данным Всемирного банка, в прошлом году он составил 2,1% г-к-г, Росстат также оценивает спад в 2,1%. В данный момент можно сказать, что Россия постепенно адаптируется к новым условиям, о чем свидетельствует рост экономики страны по итогам первого полугодия 2023 года (+1,4% г-к-г)[2].

Инфляция в России в 2022 году составила 11,9% (8,4% в 2021 году). Сдержать растущие цены удалось в основном за счет жестких мер со стороны денежно-кредитного регулятора страны, который 8 раз в течение года менял ключевую ставку, ее среднегодовое значение при этом составило 10,6% годовых. В середине августа 2023 года регулятор принял решение о повышении ключевой ставки до 12,0% годовых. Центральный банк отмечает усиление инфляционного давления, возвращение же годовой инфляции к 4% прогнозируется в 2024 году[3].

ФИНАНСЫ

Горно-металлургическая отрасль в России последние годы была экспортно-ориентированной, соответственно, геополитические события, произошедшие в 2022 году, существенно повлияли на финансовую деятельность компаний отрасли. Среди факторов, оказавших наибольшее воздействие, можно назвать следующие:

- торговые ограничения с крупнейшими странами — потребителями продукции

- волатильность курсов валют

- изменение логистических маршрутов

- закрытие доступа к рынкам капитала.

Несмотря на большую зависимость от международных рынков, влияние на выручку компаний относительно бюджета 2022 года оказалось не столь значительным, как можно было бы предположить. Более половины компаний (55%) отмечают негативное влияние, но лишь 9% считает, что оно превысит уровень в 20%. Такие данные говорят как о системной подготовленности компаний отрасли к кризисным ситуациям, так и о квалифицированных действиях менеджмента.

Среди иностранных валют, пришедших на замену доллару США и евро, большинство респондентов отмечают юань (82%), на втором месте по распространенности находится дирхам (27%), на третьем — индийская рупия (18%).

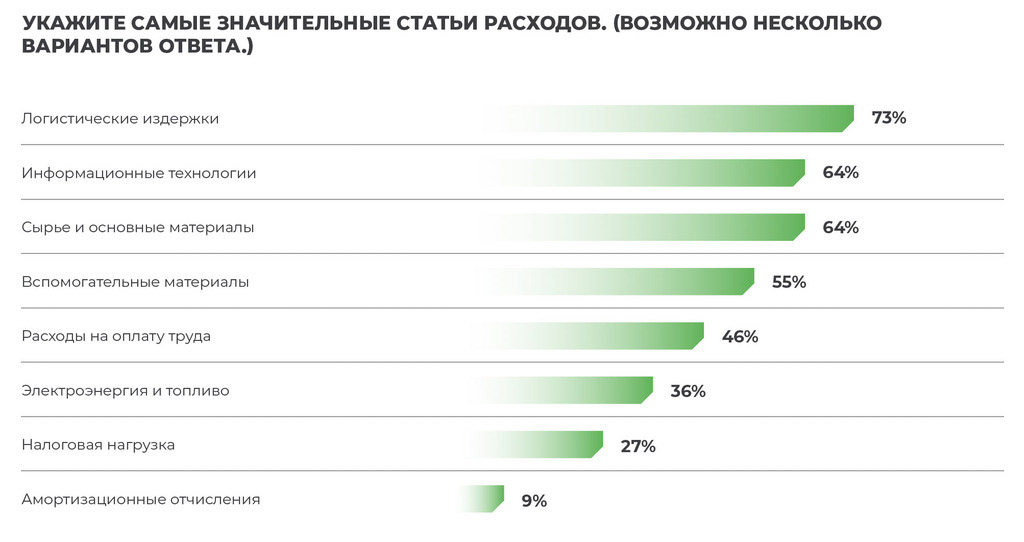

Из-за изменения логистических маршрутов и введенных санкций очень сильно выросла себестоимость производства. Среди статей расходов компании отметили следующие:

ОПЕРАЦИОННАЯ МОДЕЛЬ

Постоянно усиливающееся санкционное давление и резкое изменение конъюнктуры рынков в течение 2022–2023 годов потребовало от горно-металлургических компаний быстрого принятия решений и переориентации на новые цели.

Исследование показало устойчивость операционных моделей горно-металлургических компаний по отношению к фундаментальным внешним вызовам. Почти 80% предприятий, принявших участие в исследовании, не вносили изменения в операционные модели.

Несмотря на введенные западными странами ограничения по отношению к компаниям из России, более 50% опрошенных отмечают, что модель управления зарубежными активами также не изменилась.

Для большинства компаний сложившиеся процессы обеспечили требуемую оперативность принятия решений, при этом 30% участников исследования использовали антикризисные штабы в течение 2022 года.

Переориентация на новые цели стала вынужденной мерой: более 80% игроков рынка столкнулись с необходимостью частично пересмотреть систему целеполагания, в большей степени сфокусироваться на эффективности, перейти на более краткосрочные цели и учесть специфику новых рынков. Переориентация на новые рынки была поддержана в том числе развитием сети представительств — более 50% участников исследования открыли или запланировали открытие представительств своей компании в новых юрисдикциях в 2022–2023 годах (в основном в странах Ближнего Востока и Азии).

ФИСКАЛЬНАЯ ПОЛИТИКА

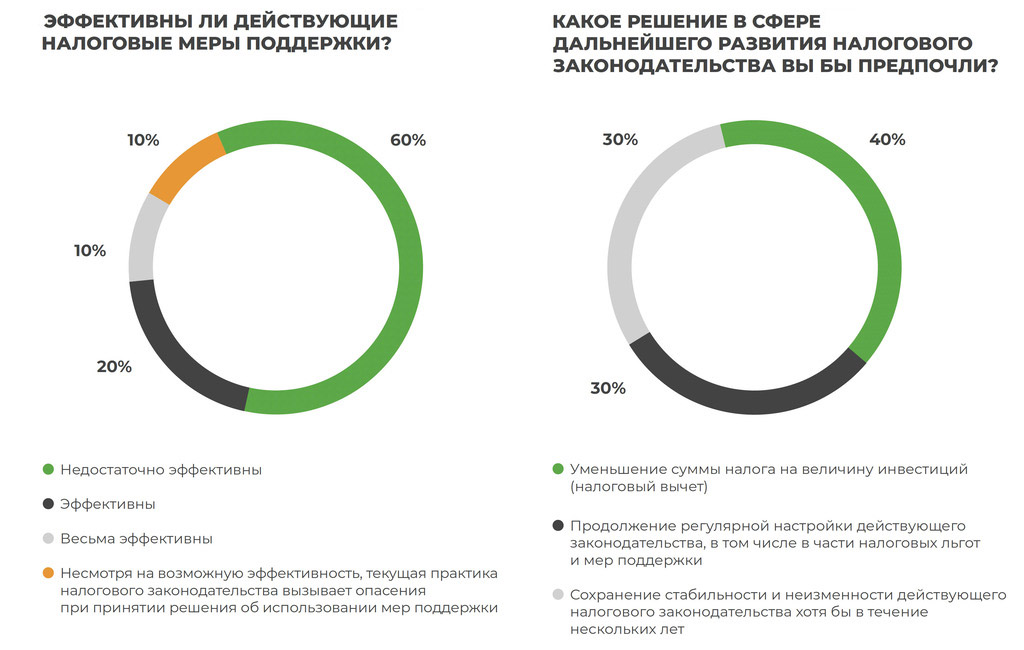

Вопреки существующему мнению о высокой налоговой нагрузке на отрасль, 60% опрошенных считают, что повышенная налоговая нагрузка не создает угроз развитию бизнеса.

При этом большая часть респондентов (60%) сходится во мнении, что текущие налоговые меры поддержки недостаточно эффективны.

В качестве предпочтительного решения в сфере дальнейшего развития налогового законодательства 40% выбрало расширение концепции инвестиционного налогового вычета (уменьшение суммы налога на величину инвестиций).

Примечательно, что большая часть респондентов (80%) отмечает, что налоговые меры поддержки предпочтительнее неналоговых.

ПРОИЗВОДСТВО

Принимая во внимание существующие трудности, половина компаний отмечает определенный рост производственных показателей в 2022 году по сравнению с 2021 годом, 40% столкнулись с их снижением, оставшиеся 10% не ощутили изменений.

Доля импортного оборудования у 86% компаний составляет более 30%. Возраст такого оборудования у 80% компаний составляет более 5 лет.

В связи с отсутствием запасных частей и значительным ростом их стоимости, 82% компаний испытывают достаточно серьезные трудности (оценка 7–8 баллов) с техническим обслуживанием оборудования. При этом 90% компаний выбрали Китай в качестве нового партнера по поставке оборудования.

С точки зрения руководителей 91% компаний, сохранение или увеличение объемов производства в среднесрочной перспективе и повышение производительности труда имеют высокий приоритет. При этом мнения насчет необходимости расширения линейки продуктов и цифровизации производства разделились. Часть компаний готовы тратить ресурсы на цифровизацию производства, но столкнулись с уходом некоторых поставщиков программного обеспечения и оборудования для автоматизации производственных процессов.

ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

По мнению представителей компаний, принявших участие в опросе, наиболее сложная ситуация в области ИТ-решений сложилась с доступом к системам АСУ ТП, горно-геологическим информационным системам, а также к системам класса ERP и MES.

Вместе с тем компании по-разному подходят к замене работающего программного обеспечения иностранных вендоров:

- 46% респондентов, несмотря на трудности, связанные с функционированием программного обеспечения, отдают переходу на ИТ-разработки другого производителя средний приоритет.

- 44% опрошенных компаний планируют отказ от использования иностранного ПО и ускоренный переход на российский софт.

- Больше половины опрошенных компаний планируют увеличить инвестиции в ИТ-трансформацию в ближайшем будущем.

В то же время 64% компаний сообщили, что в данный момент у них отсутствует утвержденная стратегия цифровой трансформации, но при этом реализуются проекты по внедрению цифровых технологий.

Мнения руководителей компаний относительно необходимости применения машинного обучения и нейросетей разделились: 60% респондентов указывают, что приоритет развития таких технологий выше среднего, в то время как 40% опрошенных компаний считает его низким.

Разработка стратегий перехода на российское программное обеспечение является одной из задач, стоящих сегодня перед многими компаниями отрасли. Компаниям — производителям программного обеспечения нужно быть готовыми к организации быстрых и недорогих пилотных проектов, демонстрирующих как преимущества использования цифровых технологий, так и способы их внедрения на предприятиях отрасли.

ЛОГИСТИКА

В качестве реакции на санкции, введенные в марте 2022 года, участники горно-металлургической отрасли предприняли попытку переориентации экспорта продукции преимущественно в страны Азии.

С июня 2022 года российским производителям удалось значительно нарастить экспорт продукции в этот регион, при этом серьезным препятствием для перенаправления материальных потоков в данном случае является логистика. Одна из основных сложностей — инфраструктурные ограничения на восточном направлении и недостаток транспортных мощностей. Частично помочь в решении данной проблемы может реализация крупных инвестиционных проектов по развитию Восточного полигона РЖД, а также портовой и транспортной инфраструктуры Северного морского пути.

При этом более существенной проблемой стала логистика поставок сырья, материалов и оборудования. Потеря доступа к привычным рынкам поставщиков сырья и компонентов, сервисной экспертизе, запчастям и оборудованию вынудила компании выходить на не совсем знакомые, а иногда и абсолютно неизведанные рынки поставок.

За прошедший год компании сумели найти пути стабилизации альтернативных цепей поставок и в дальнейшем продолжат решать вопрос ценообразования, качества и гарантий за счет формирования стратегических партнерств на новых рынках.

-(1).jpg)

ЭКОЛОГИЧЕСКОЕ, СОЦИАЛЬНОЕ И КОРПОРАТИВНОЕ УПРАВЛЕНИЕ (ESG)

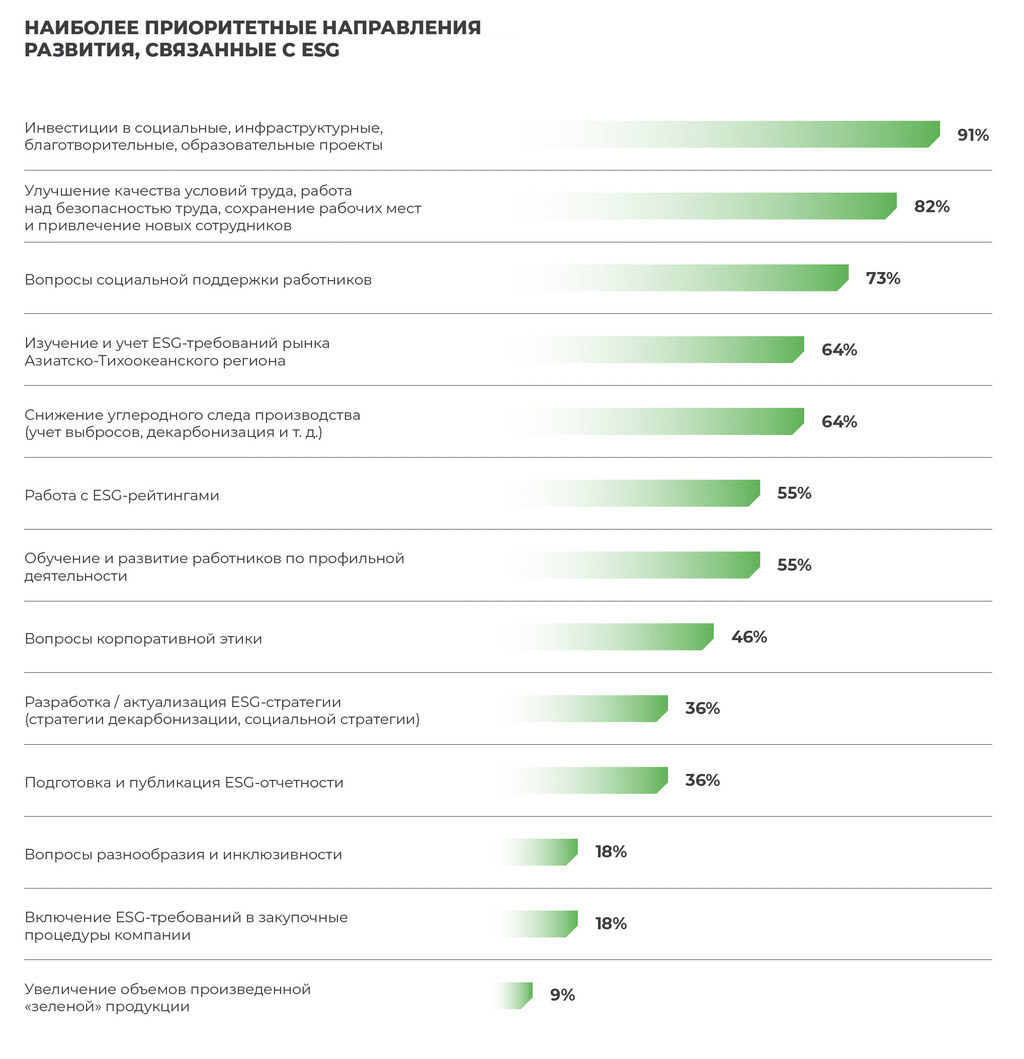

В 2023 году крупные компании в горно-металлургическом секторе продолжают демонстрировать свою приверженность принципам ESG. По данным опроса Б1, 45% компаний продолжают подготовку и публикацию нефинансовой отчетности, а 27% респондентов считают, что направление ESG и устойчивое развитие имеют высокий приоритет для компаний.

Более

0%компаний устанавливает цели по снижению выбросов парниковых газов охвата 1 и 2; треть из них — по косвенным выбросам охвата 3.

Около

0%компаний раскрывают детальный подход в области декарбонизации и описывают дорожные карты по достижению целей.

Около

0%компаний раскрывают информацию в области управления климатическими рисками в соответствии с рекомендациями TCFD.

Исследование Б1 «Приоритетные ESG-направления компаний горно-металлургического комплекса России»[4] подтверждает, что, несмотря на сложившуюся геополитическую ситуацию, декарбонизация и энергоэффективность у российских компаний горно-металлургического сектора остаются приоритетными направлениями. В частности, организации выпускают узкопрофильные климатические отчеты, следуя рекомендациям TCFD[5] (рабочей группы по вопросам раскрытия финансовой информации, связанной с изменением климата). Большинство компаний отрасли разрабатывают стратегии по снижению выбросов парниковых газов и достижению Net Zero, устанавливая измеримые цели на среднесрочные и долгосрочные периоды (до 2030–2050 годов).

ПЕРСОНАЛ

Согласно результатам нашего исследования, около 73% компаний горно-металлургического комплекса в последнее время столкнулись с общим дефицитом рабочего персонала, а 64% компаний ощущают высокую конкуренцию за трудовые ресурсы в регионе своего присутствия. Наиболее остро ощущается кадровый голод в части производственного персонала — усиление дефицита отметили 82% компаний.

Одновременно с этим в ходе исследования 27% компаний отметили дефицит руководителей, специалистов и служащих. На практике многие работодатели, помимо дефицита специалистов отдельных функциональных направлений, выделяют для себя в качестве рисков критическое увеличение вакансий по квалифицированным позициям, а также существенный рост зарплатных ожиданий.

Сегодня перед организациями стоит задача повышения гибкости и адаптивности для решения новых задач за счет увеличения эффективности и скорости реагирования на изменения. Несмотря на общую критическую нехватку персонала, 9% респондентов отмечают избыточную штатную численность. Это говорит о том, что в организациях есть внутренний потенциал по перераспределению трудовых ресурсов.

В определенной степени проблему высвобождения рабочей силы для решения иных задач организации решают за счет автоматизации. Несмотря на общий тренд на рынке к заморозке части инвестиционных проектов, 80% участников настоящего исследования не столкнулись с заморозкой проектов, связанных с автоматизацией процессов по управлению персоналом, что говорит о критической важности повышения эффективности функции управления персоналом в целом.

Показать ссылки

АВТОРЫ

Марк Гилилов

Партнер Б1

Руководитель направления по оказанию услуг компаниям горнодобывающей и металлургической отрасли. Руководитель направления бизнес-консалтинга, департамент консалтинга, технологий и транзакций

Связаться

Ксения Багинян

Партнер Б1

Руководитель направления по оказанию услуг компаниям промышленного производства и автомобильного сектора, руководитель офиса Б1 в Санкт-Петербурге. Более 25 лет опыта в секторе промышленного производства, член группы «Профессиональной аудиторской практики» в СНГ

Связаться

(1).jpg)

Андрей Сулин

Партнер Б1

Руководитель группы по оказанию налоговых и юридических услуг компаниям горнодобывающей и металлургической отрасли и промышленным предприятиям, руководитель отдела по совершенствованию налоговой функции, департамент налогов, права и сопровождения бизнеса

Связаться

Максим Кондаков

Партнер Б1

Руководитель группы услуг в области повышения операционной эффективности и управления производственными активами, департамент консалтинга, технологий и транзакций. Более 15 лет опыта реализации проектов для крупных компаний России и СНГ

Связаться