-(1)-(1).jpg)

Группа компаний Б1 представляет результаты ежегодного исследования, посвященного приоритетным направлениям, ключевым драйверам и изменениям в деятельности крупных российских фирм в области устойчивого развития в 2023 году. В опросе приняли участие 60 организаций, представляющих 8 ключевых отраслей экономики.

ОСНОВНЫЕ ВЫВОДЫ

-

Большинство ESG-драйверов (переход на новые рынки сбыта, включая страны АТР и MENA, развитие регулирования и нефинансовой отчетности) не теряют своей актуальности

-

Климатическая повестка – еще один ключевой драйвер устойчивого развития в 2023 году. Важными факторами стали развитие корпоративных практик оценки климатических рисков и возможностей, развитие рынка углеродных единиц, а также вступление в силу новых стандартов, включая МСФО

-

Второй год подряд социальные аспекты устойчивого развития занимают лидирующие позиции среди трех компонентов ESG

-

Вопросы социальной поддержки работников, информационной безопасности и конфиденциальности данных, а также энергосбережения и энергоэффективности вошли в топ приоритетных ESG-направлений в 2023 году

-

В рамках адаптации к новым экономическим реалиям бизнес заинтересован в пересмотре ESG-стратегий

-

Развитие корпоративных практик и стандартов отчетности, компетенций заинтересованных сторон в области устойчивого развития требует от бизнеса раскрывать больше информации по наиболее существенным экологическим и социальным видам воздействия, устанавливать долгосрочные цели и предоставлять информацию о мерах по их достижению

-

Бизнес заинтересован в синхронизации российских и международных стандартов в области устойчивого развития, а также в развитии преференций для компаний, соблюдающих принципы ESG

АКТУАЛЬНЫЕ ДРАЙВЕРЫ ESG-ПОВЕСТКИ В РОССИИ

По данным исследования, изменение цепочек поставок приводит к необходимости соблюдения участниками деятельности ESG-требований на новых рынках. Более половины (56%) компаний за 2022‒2023 гг. переориентировались на новые рынки сбыта (Азиатско-Тихоокеанский регион (АТР) и страны MENA). Порядка 16% компаний планируют создание совместных предприятий / партнерств / приобретение доли местных компаний на рынках АТР и в регионе MENA.

Практика формирования нефинансовой отчетности

Количество компаний, ориентировавшихся на стандарты GRI, увеличилось на 5% за последний год, а TCFD — на 19%, при этом все больше компаний учитывают требования Мосбиржи и ЦБ РФ (67 и 71% соответственно). Кроме того, значительное количество компаний ориентируются и на Цели в области устойчивого развития ООН. Что касается формата раскрытия информации, более 50% компаний публикуют / планируют публиковать отдельный отчет об устойчивом развитии, а около 40% компаний ‒ интегрированный.

Около

0%компаний планируют ориентироваться на стандарты ISSB[1] при подготовке нефинансовой отчетности за 2023 год

компаний, участвующих в исследовании второй год подряд, публикуют нефинансовую отчетность

компаний продолжают публиковать нефинансовую отчетность без изменений и не сокращают объем раскрываемой информации

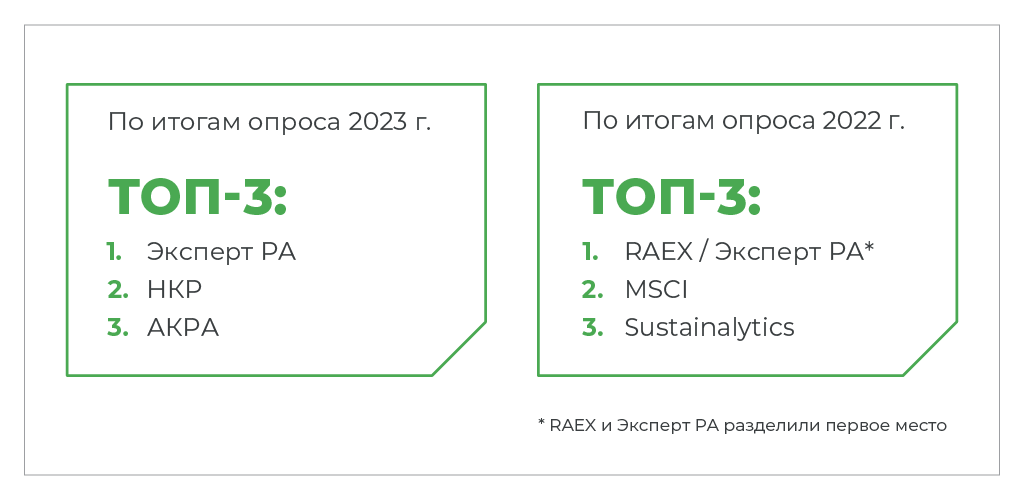

В 2022‒2023 ГГ. НАБЛЮДАЕТСЯ ПЕРЕОРИЕНТАЦИЯ КОМПАНИЙ НА РОССИЙСКИЕ ESG-РЕЙТИНГИ

Большинство компаний в 2023 году сфокусировались на российских рейтингах (Эксперт РА, НКР, АКРА и другие), в отличие от прошлого года, в котором лидировали международные рейтинги. При этом российские компании начали проявлять интерес к методологии и требованиям рейтингов АТР и MENA, учитывая изменения в цепочках создания стоимости, а также ведение деятельности на этих рынках,

Новые стандарты (МСФО S1 и МСФО S2) выдвигают требования к раскрытию нефинансовой информации наравне с финансовой, и 44% компаний (согласно раннему исследованию Б1) готовы делиться информацией, связанной с климатом.

Исследование показало, что большинство респондентов (72%) оценивают риски, связанные с климатическими изменениями, чуть больше половины (52%) проводят сценарный анализ этих изменений. Приблизительно аналогичное количество компаний (56%) оценивают возможности, связанные с этими изменениями, среди которых отмечают увеличение спроса на низкоуглеродную продукцию, а также новые потенциальные ESG-партнерства.

Развитие российского регулирования и инициатив в области климатической повестки

8% компаний осуществляют покупку / продажу углеродных единиц (УЕ) на рынке РФ.

44% компаний планируют осуществлять покупку / продажу УЕ на углеродном рынке РФ (40%) или других стран (4%).

Основные драйверы для реализации проектов по покупке / продаже УЕ

Климатические обязательства

- Принятие обязательств развитыми странами по сокращению выбросов парниковых газов (ПГ) в соответствии с Парижским соглашением и климатическими конференциями COP 27‒28

- Цель РФ к 2030 году – внедрение механизма ценообразования на выбросы парниковых газов и их снижение на 30%.

Возможности компаний

- Продажа УЕ другим участникам рынка внутри РФ

- Торговля УЕ со странами БРИКС после объединения рынка УЕ

- Развитие зеленых технологий и проектов

- Соответствие требованиям инвесторов и регуляторов

- Повышение позиций в ESG-рейтингах

Нормативная база

- С сентября 2022 года в России функционирует реестр углеродных единиц

- С июня 2023 года в России заработал реестр выбросов парниковых газов

Рынок финансирования проектов в области ESG продолжает развиваться

Около 3/4 респондентов привлекают или планируют привлекать финансирование для реализации зеленых и социальных проектов. При этом 24% ориентируются на таксономию зеленых проектов РФ, а 12% планируют использовать таксономию ЕС. В то же время 68% компаний планируют или уже реализуют проекты по привлечению финансирования зеленых / социальных проектов.

ESG-ЦЕЛИ И СТРАТЕГИИ В ОБЛАСТИ УСТОЙЧИВОГО РАЗВИТИЯ

АКТУАЛЬНОЙ ПОВЕСТКОЙ ДЛЯ ОРГАНИЗАЦИЙ В 2023 ГОДУ СТАЛ ПЕРЕСМОТР ESG-СТРАТЕГИЙ В ЦЕЛЯХ АДАПТАЦИИ К НОВЫМ УСЛОВИЯМ И СТИМУЛАМ И ЭФФЕКТИВНОГО РАСПРЕДЕЛЕНИЯ РЕСУРСОВ.

84% компаний настроены оптимистично и сохраняют или даже увеличивают запланированные бюджеты и штат сотрудников для развития направления устойчивого развития.

72% компаний пересмотрели или планируют пересмотреть стратегию или цели в области устойчивого развития.

- Смещение фокуса на национальные приоритеты и национальное законодательство в области устойчивого развития

- Актуализация целей и/или стратегии после объединения/реструктуризации компаний

- Отказ от некоторых целей в области устойчивого развития, изменение сроков достижения стратегических целей

- Конкретизация целей по выбросам парниковых газов

- Ответственное потребление ресурсов и обращение с отходами

- Ответственная цепочка поставок с учетом текущих ограничений

- Партнерство в области устойчивого развития и климатической повестки

В целях повышения доверия заинтересованных сторон и формирования у них четкого представления о реализации ESG-стратегии российские компании определяют фокусные существенные темы, по которым в течение года осуществляют более глубокую проработку соответствующих процедур и инициатив, выпуская в конце отчетного периода отчет о результатах деятельности.

Среди наиболее ожидаемых трендов ‒ управление рисками и возможностями по областям (связанным с природой, климатом, социальными аспектами), а также управление персоналом.

ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ И ТРЕНДЫ В ОБЛАСТИ УСТОЙЧИВОГО РАЗВИТИЯ

Бизнес-сообщество второй год подряд оценивает социальные аспекты устойчивого развития как наиболее приоритетные.

ИНТЕРЕСЫ БИЗНЕСА В РАЗВИТИИ ESG-ПОВЕСТКИ И РЕГУЛИРОВАНИЯ В РФ

АКТИВНОЕ РАЗВИТИЕ ESG-РЕГУЛИРОВАНИЯ В РФ И МИРЕ ТРЕБУЕТ ОТ БИЗНЕСА НЕПРЕРЫВНОГО МОНИТОРИНГА ИЗМЕНЕНИЙ И ИХ УЧЕТА В СТРАТЕГИЧЕСКОМ РАЗВИТИИ БИЗНЕСА.

Российское регулирование

В 2023 году опубликован ряд национальных документов в области устойчивого развития:

- Указ Президента РФ №812 «Об утверждении Климатической доктрины Российской Федерации»

- Информационноеписьмо БанкаРоссии №ИН-02-28/76 «Рекомендации публичным акционерным обществам и эмитентам эмиссионных ценных бумаг по разработке стратегии устойчивого развития и стратегии климатического перехода»

- Информационноеписьмо БанкаРоссии №ИН-018-35/60 о рекомендациях по учету климатических рисков для финансовых организаций

- Информационное письмо Банка России о рекомендациях по разработке методологии и присвоению ESG-рейтингов (рейтингов устойчивого развития)

- Приказ Минэкономразвития №764 «Об утверждении методических рекомендаций по подготовке отчетности об устойчивом развитии»

Международные стандарты и инициативы: нефинансовая отчетность

В июне 2023 года ISSB опубликовал новые стандарты:

- МСФО (IFRS) S1: «Общие требованияк раскрытию финансовой информации, связанной с устойчивым развитием»

- МСФО (IFRS) S2: «Раскрытие информации, связанной с климатом»

Международные стандарты и инициативы: управление природными рисками и биоразнообразие

- В 2022 году на 15-й конференции сторон Конвенции ООН о биологическом разнообразии была принята Куньмин-Монреальская глобальная рамочная программа сохранения биоразнообразия (GBF)

- В сентябре 2023 года группа TNFD[2] опубликовала Рекомендации по управлению природными рисками и раскрытию информации, связанной с природой

Российский бизнес заинтересован в синхронизации российских и международных стандартов в области устойчивого развития, разработке национальных регуляторных документов, а также развитии преференций для компаний, соблюдающих принципы ESG.

Российский бизнес заинтересован в синхронизации российских и международных стандартов в области устойчивого развития, разработке национальных регуляторных документов, а также развитии преференций для компаний, соблюдающих принципы ESG.

- Совершенствование регулирования рынка углеродных единиц и ценообразования на выбросы СО2

- Расширение программ субсидирования реализации экологических проектов

- Создание зеленой маркировки

Ожидание бизнесом социальной таксономии РФ и расширения программ субсидирования реализации социальных проектов

- Консолидация / синхронизация российских и международных стандартов/методологий отчетности

- Совершенствование инструментов ответственного финансирования

- Совершенствование законодательства в области ответственных закупок, утверждение стандарта по оценке цепочки поставок

Показать ссылки

-

[1] ISSB (International Sustainability Standards Board) ‒ Совет по международным стандартам отчетности в области устойчивого развития. Опубликованы новые стандарты МСФО S1 и МСФО S2 в 2023 году

-

[2] TNFD (The Taskforce on Nature-related Financial Disclosures) – Целевая группа по раскрытию финансовой информации, связанной с природой

-(2).jpg)

АВТОРЫ

.jpg)

.jpg)

.jpg)

Оценка соответствия отчетности российских компаний требованиям МСФО S2

Представляем вашему вниманию результаты исследования Б1, в рамках которого мы проанализировали публичную отчетность об устойчивом развитии крупнейших российских компаний.

14.12.2023

-(2)-(1).jpg)

Климатическое законодательство: актуальные тенденции

В новом исследовании Б1 рассмотрены лучшие практики передовых стран на пути к глобальной цели по снижению воздействия на климат и достижению углеродной нейтральности.

13.10.2023

(1) (1).jpg)

Приоритетные ESG-направления компаний горно-металлургического комплекса России

В статье приводятся результаты проведенного анализа крупнейших российских компаний ГМК по выявлению изменений в приоритетных для них ESG-направлениях в период 2022 — начала 2023 года по сравнению с 2021 годом.

30.06.2023

НОВЫЙ ESG-КУРС: иллюзия или реальность

Итоги исследования 2022 года об изменениях и приоритетных направлениях деятельности российских компаний в области устойчивого развития.

15.03.2023